RWA(Real World Assets,真实世界资产代币化)这个词,在币圈已经喊了好几年了。但如果你现在还觉得这只是个概念,那可能真的错过了2025年最重要的趋势之一。

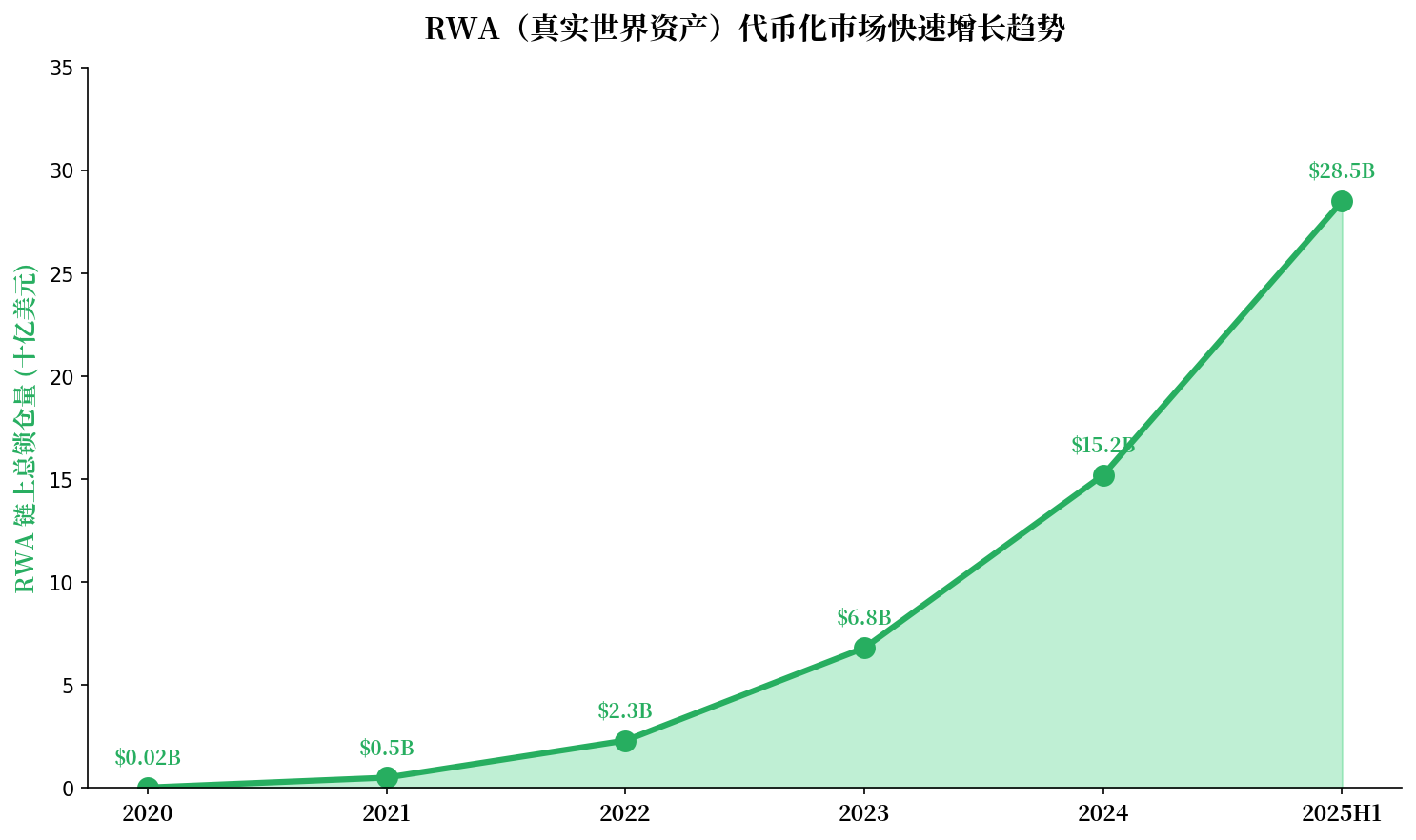

数据不会骗人。2025年上半年,链上RWA的总锁仓量(TVL)已经突破280亿美元,而2020年这个数字还不到2000万美元。五年的时间,千倍级的增长。更重要的是,这一次的增长不是靠炒作,而是靠实打实的落地项目。

RWA(Real World Assets,真实世界资产代币化)这个词,在币圈已经喊了好几年了。但如果你现在还觉得这只是个概念,那可能真的错过了2025年最重要的趋势之一。

数据不会骗人。2025年上半年,链上RWA的总锁仓量(TVL)已经突破280亿美元,而2020年这个数字还不到2000万美元。五年的时间,千倍级的增长。更重要的是,这一次的增长不是靠炒作,而是靠实打实的落地项目。

国债代币化:最”无聊”也最成功的赛道

说起RWA,不得不提目前规模最大的子赛道——美国国债代币化。没错,就是把美债搬上链,让全球任何人都可以用稳定币买到美元计价的国债收益。 这个赛道最成功的玩家是Ondo Finance。它的USDY产品——一种代币化的短期美债——目前锁仓量已经超过50亿美元。投资者主要来自亚洲和拉美,这些地区的用户没有便捷的渠道购买美债,但通过Ondo,只需要连接钱包就可以获得5%左右的无风险收益。 紧随其后的是BlackRock的BUIDL基金(和Securitize合作发行),以及Franklin Templeton的BENJI代币。连传统金融巨头都下场了,这已经不能叫”边缘创新”了。 这些产品的共同特点是:收益稳定、流动性好、门槛低。对于加密货币用户来说,在熊市的时候把资金转入这些代币化美债产品,既不用出金到银行,又能获得不错的固定收益,简直是无缝衔接。房地产代币化:从豪宅到公租房

如果说国债代币化是”低垂的果实”,那么房地产代币化就是真正的”硬骨头”。每套房子的产权状况、法律体系、估值方法都不一样,要把它们搬上链,难度可想而知。 但2025年,我们确实看到了一些突破性的进展。 美国的RealT项目继续深耕底特律的租赁住宅市场,目前已经代币化了超过200套房产,累计分红超过5000万美元。每一枚代币对应一套房产的特定比例的租金收益权,投资者每个月按比例收取租金。 更值得关注的是亚洲市场的进展。新加坡的Propchain和香港的Landshare都推出了自己的房地产代币化平台。和RealT不同的是,这些平台主要瞄准商业地产和高端住宅,单个代币的面值也更高(通常在1万到10万美元之间),更像是把私募地产基金代币化,而不是把单套房子拆成小份。 最让人意外的是拉美的尝试。阿根廷的Ripio平台推出了一种”通胀对冲型”房地产代币,收益和当地的通胀率挂钩。在阿根廷这种年通胀率超过100%的经济环境下,这种产品简直供不应求。私募信贷:DeFi和传统金融的桥梁

私募信贷(Private Credit)是RWA赛道中增长最快的细分领域之一。简单说,就是企业(通常是中小型企业)通过区块链平台发行代币化的债务工具,由DeFi协议的资金池提供流动性。 头部项目Maple Finance目前管理的贷款规模超过30亿美元,主要向做市商和量化基金提供结构化贷款。Goldfinch则更进一步,直接向新兴市场的消费金融公司提供贷款——比如印度的Mouments、墨西哥的Kueski等。 这些平台的优势在于透明度和效率。每一笔贷款的条款、还款记录都在链上,投资者可以实时监控。而在传统金融体系中,私募信贷市场的信息不透明程度要高得多。 当然,风险也不小。2022-2023年的熊市中,一些私募信贷平台出现了违约事件,给投资者敲响了警钟。但整体来看,经过一轮洗牌后存活下来的项目,风控水平已经有了明显的提升。展望:下一个爆点在哪里?

2025年下半年的RWA赛道,有几个方向值得关注: 一是碳信用代币化。全球碳市场规模超过千亿美元,但交易效率低、中间环节多。Toucan Protocol和KlimaDAO已经在做尝试,但体量还很小。 二是供应链金融。把应收账款和采购订单代币化,可以帮助中小企业以更低的成本获得流动资金。这个市场如果做起来,规模可能比国债代币化还要大。 三是保险产品代币化。Nexo和Etherisc等团队正在探索将保险产品上链,通过智能合约自动理赔和赔付。 总而言之,RWA不是另一个”炒完就凉”的概念。它是加密金融和传统金融之间正在搭起来的一座桥。桥一旦建好,就不可能再拆掉了。声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。