核心要点:

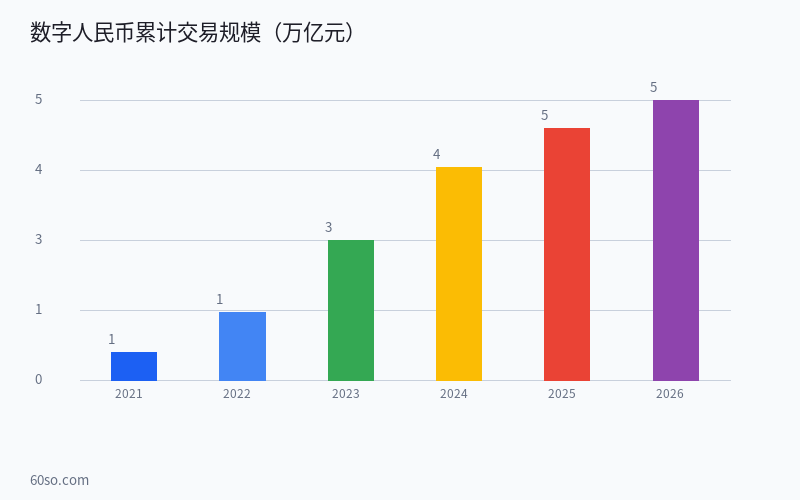

– 🇨🇳 数字人民币(e-CNY)2026年累计交易规模突破5万亿元人民币

– 📱 已接入微信支付、支付宝、银联闪付等主流支付渠道

– 🏦 跨境支付试点扩展至30多个国家和地区

– ❌ 数字人民币不是加密货币,而是央行数字货币(CBDC),不具备去中心化属性

– 🔑 数字人民币和比特币、以太坊在技术架构和监管逻辑上有根本性区别

一、数字人民币2026年发展现状

数字人民币(e-CNY)作为中国人民银行发行的央行数字货币,在2026年已经进入全面推广阶段。截至2026年6月,数字人民币的累计交易规模已突破5万亿元人民币,开立个人钱包超过3.5亿个,对公钱包超过1500万个。从普及程度来看,数字人民币已经从原有的试点城市扩展至全国大部分地区,覆盖了餐饮、零售、交通、医疗、教育等几乎所有日常消费场景。

从支付便利性的角度来看,2026年数字人民币已经全面接入主流支付渠道。用户可以在微信支付、支付宝和银联闪付中直接使用数字人民币钱包进行支付。这意味着用户不需要额外安装独立的APP,就可以在日常消费中使用数字人民币。这种无缝对接大大降低了用户的学习成本和迁移成本,促进了数字人民币的快速普及。

从技术架构的角度来看,数字人民币采用的是双层运营体系。中国人民银行负责数字人民币的发行和底层技术支持,商业银行和其他运营机构负责面向用户的兑换、流通和管理服务。与比特币等加密货币不同,数字人民币采用的是中心化的账本技术,所有交易记录均由央行和授权运营机构进行管理和审核。

从应用场景的创新来看,2026年数字人民币在几个关键领域实现了突破。智能合约功能的引入使得数字人民币具备了条件支付的能力,在政府补贴发放、精准扶贫和企业预付卡监管等领域发挥了重要作用。例如,政府可以通过智能合约限定补贴资金的使用范围和有效期,确保资金精准到达目标人群。

从跨境支付的角度来看,数字人民币跨境流动性试点已经扩展到30多个国家和地区。通过多边央行数字货币桥(mBridge)项目,数字人民币可以与香港、泰国、阿联酋等地的数字货币进行直接兑换和结算。这一突破对于推动人民币国际化和降低跨境支付成本具有重要意义。

从个人隐私和安全的角度来看,数字人民币采用了可控匿名的设计原则。小额交易的隐私性较高,大额交易则需要符合反洗钱和反恐融资的监管要求。数字人民币钱包分为不同等级,匿名钱包余额上限较低,实名钱包余额上限较高。这种分级设计在保护用户隐私和防范金融犯罪之间取得了平衡。

二、数字人民币vs比特币:本质区别

很多用户容易将数字人民币和比特币混淆,实际上两者在多个层面有根本性区别。比特币是去中心化的点对点电子现金系统,没有中央发行机构,交易记录由全球节点共同维护。数字人民币是央行发行的中心化数字货币,所有交易记录由央行管理。比特币采用区块链技术实现共识和防篡改,数字人民币采用传统的中心化数据库技术。

三、数字人民币对普通人生活的影响

对于普通用户来说,数字人民币带来的最直接体验是支付方式的更多选择。数字人民币支持双离线支付,即使在没有网络信号的情况下,两台手机之间可以完成面对面转账。这一功能在地铁、山区和网络信号不稳定的场景下尤为实用。

四、数字人民币与加密货币的共存关系

数字人民币和比特币等加密货币在各自的领域内发展,两者并非简单的替代关系。数字人民币主要服务于法定货币的数字化替代和升级,而比特币和以太坊则运行在不同的技术架构和监管框架下。对于中国的加密投资者来说,数字人民币提供了更加便捷的法定货币进出通道。

五、数字人民币的具体开通流程和实用指南

对于中国用户来说,开通和使用数字人民币的流程已经非常简便。目前主要有以下三种方式:

方式一:通过银行APP开通。中国工商银行、建设银行、农业银行、中国银行等六大国有银行以及招商银行、网商银行等股份制银行的手机银行APP中都集成了数字人民币钱包入口。以工商银行为例,用户在工行APP中搜索”数字人民币”,点击”开立钱包”,选择实名认证级别(I类钱包需要面签,II类钱包可在线完成),绑定本人银行卡后即可开通。整个过程约需3-5分钟。II类钱包的余额上限为50万元人民币,单笔支付限额5万元,已经满足绝大多数日常使用需求。

方式二:通过数字人民币APP开通。在各大应用商店下载”数字人民币”官方APP,使用手机号注册。选择运营机构(建议选择自己持有银行卡的银行),完成实名认证后即可开通。数字人民币APP的优势是支持同时开通多个运营机构的钱包(最多10个),用户可以在一款APP中管理多个钱包,方便不同场景下的使用。APP内还提供了钱包间转账、充值提现、交易记录查询等完整功能。

方式三:通过微信和支付宝开通。在微信中依次点击”我→服务→钱包→数字人民币”,按提示完成开通。支付宝则在”我的→数字人民币”入口中操作。通过第三方支付平台开通的好处是无需额外安装APP,在日常支付场景中可以直接选择数字人民币作为支付方式。目前微信支付和支付宝都已经全面支持数字人民币收付款功能。

实用技巧一:手机NFC离线支付。开通数字人民币钱包后,在手机设置中开启NFC功能,即使在没有网络信号的环境下,两部手机碰一碰即可完成转账。操作步骤:打开钱包→选择”碰一碰”→输入金额→靠近对方手机→验证指纹或密码即可完成。这一功能在地铁、地下商场和山区等网络不稳定场景下特别实用。

实用技巧二:硬钱包的使用。2026年多家银行推出了数字人民币硬钱包(卡片式和手环式),用于老人和儿童等不方便使用智能手机的人群。硬钱包通过NFC与POS终端交互,无需充电、无需联网。老人可以将硬钱包与子女的数字人民币钱包绑定,实现限额自动划转和消费监控。目前硬钱包已在部分城市的公交系统和社区食堂试点应用。

从2026年的发展趋势看,数字人民币正在从”支付工具”向”金融基础设施”升级。智能合约功能的逐步开放将使得数字人民币在政府补贴发放、供应链金融和预付卡资金监管等领域发挥更加重要的作用。对于普通用户来说,建议尽早开通数字人民币钱包并熟悉基本操作,因为数字人民币正在成为与现金、银行卡并列的第三种支付方式。

⚠️ 以上内容仅供参考,不构成投资建议。