核心要点:

– 🔵 以太坊定位为全球计算机,比特币定位为数字黄金,底层目标完全不同

– ⚡ 以太坊采用权益证明(PoS),比特币采用工作量证明(PoW)

– 💻 以太坊支持智能合约,允许开发者构建DApp和DeFi应用

– 📊 比特币总量2100万枚固定,以太坊总量没有硬性上限但有销毁机制

– 🌐 以太坊市值约4000亿美元,约为比特币的三分之一

一、核心定位:数字黄金 vs 全球计算机

比特币和以太坊虽然都是区块链领域的龙头项目,但它们的定位和设计目标完全不同。比特币的创始愿景是作为一种去中心化的点对点数字货币,对标黄金的储值功能。比特币的目标是创建一种独立于政府控制、不可篡改的数字价值存储工具。以太坊的目标则更为广泛,它不仅要是一种货币,更要成为一个去中心化的应用平台。以太坊上可以运行智能合约,开发者可以在上面构建DeFi协议、NFT市场和链上游戏等应用程序。

从宏观视角来看,这种定位差异导致了两个项目在技术路线和社区文化上的根本性不同。比特币社区更注重安全性和稳定性,任何重大升级都经过了极为谨慎的讨论和长时间的测试。比特币的代码更新速度很慢,因为社区认为”不要破坏已经运行了十几年的网络”是最重要的原则。以太坊社区则更加激进和创新,愿意为了更高的可扩展性和更多的功能进行重大的架构调整。以太坊从PoW转向PoS的合并升级就是这种创新精神的典型体现。

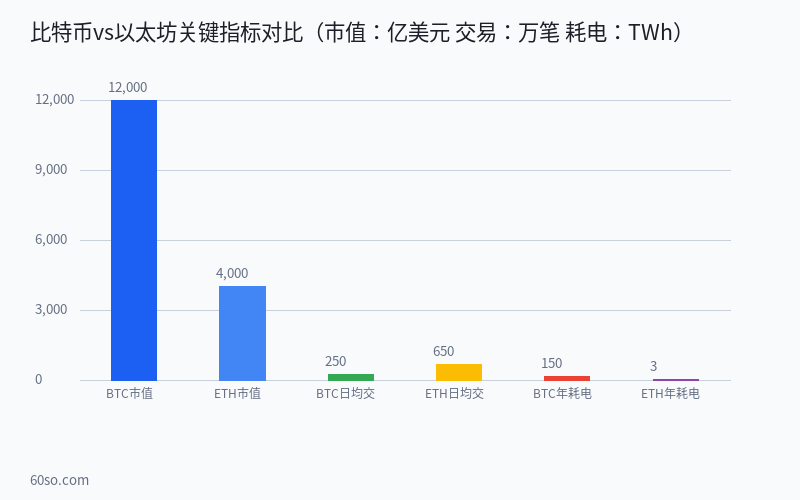

从应用生态来看,以太坊拥有更加丰富的DApp生态系统。2026年以太坊上的DeFi协议锁定了超过2000亿美元的资产,NFT市场的月交易量超过50亿美元。以太坊上的代币标准ERC-20已经成为山寨币发行的行业标准,大量项目选择在以太坊上发行代币。相比之下,比特币的生态系统相对简单,主要围绕价值转移和数字储值展开。虽然后来有了Ordinals和Runes等协议为比特币带来了可编程能力,但其生态丰富度仍然远不及以太坊。

从经济模型来看,比特币的供应量是完全可预测的固定总量。以太坊的供应量虽然理论上没有硬性上限,但EIP-1559升级引入了基础费用销毁机制,使得以太坊的实际供应量在一定程度上取决于网络的活跃度。在高交易量期间,以太坊的销毁量可能超过发行量,导致网络出现通缩。这种差异使得比特币更像是一种通缩性资产,而以太坊则兼具资产和商品的双重属性。

从安全机制来看,比特币的PoW机制经过14年以上的验证,被公认为最安全的区块链共识机制。攻击比特币网络需要控制超过50%的算力,成本高达数十亿美元。以太坊的PoS机制虽然安全性也很高,但理论上存在不同的攻击向量。然而PoS的能源效率远超PoW,以太坊的能耗比比特币低99%以上,这使得以太坊在环境可持续性方面具有明显的优势。

二、技术指标对比

交易速度:比特币主网约7TPS,以太坊主网约15TPS,以太坊L2网络可达2000+TPS。出块时间:比特币约10分钟,以太坊约12秒。编程能力:比特币仅支持有限的脚本语言,以太坊支持图灵完备的Solidity智能合约。

三、投资价值对比

比特币更适合作为长期价值存储工具(数字黄金),以太坊则更适合作为生态参与工具(数字石油)。在2026年的投资组合中,两种资产各有不可替代的价值。对于稳健型投资者,比特币配比应高于以太坊。对于进取型投资者,可适当提高以太坊配比以博取更高的生态增长收益。

四、从市场周期看比特币和以太坊的不同表现

回顾2022-2026年的市场周期数据,比特币和以太坊在不同市场阶段的表现存在明显差异。在2022年熊市中,比特币最大回撤约77%(从$69,000跌至$16,000),以太坊最大回撤约94%(从$4,800跌至$880)。以太坊的波动性显著高于比特币,这在牛市中意味着更高的收益潜力,在熊市中则意味着更大的亏损风险。

从市场周期的贝塔系数来看,以太坊相对于比特币的贝塔值约为1.3,即当比特币上涨10%时,以太坊平均上涨13%;当比特币下跌10%时,以太坊平均下跌13%。这一数据可以帮助投资者在组合管理中进行风险调整。如果你希望获得比比特币更高的收益弹性,增加以太坊配置是合理的选择,但必须接受相应的波动性增加。

2024-2026年牛市的一个显著新特征是比特币和以太坊的走势出现了一定程度的分化。比特币ETF的推出吸引了大量传统机构资金,这些资金主要集中在比特币上,导致比特币在这一阶段的涨幅领先于以太坊。以太坊ETF虽然也在2024年获批,但其流入规模远不及比特币ETF,部分原因是ETH的质押收益让机构投资者面临更复杂的税务和会计处理问题。

从链上活动来看,以太坊的网络活跃度远超比特币。以太坊日均交易量约150万笔(含L2),比特币日均交易量约40万笔。以太坊的链上结算价值(每日约100-150亿美元)也超过比特币(每日约80-120亿美元)。这些数据表明,以太坊作为”应用平台”的经济活动体量已经超过了比特币作为”支付网络”的价值。然而,比特币在储值功能方面的认可度仍然远高于以太坊,比特币的长期持有者比例(约60%的BTC超过1年未移动)是以太坊的2倍以上。

展望2026年下半年和2027年,两种资产的核心叙事将各有侧重。比特币的主要催化剂是FIT21法案通过的预期和减半效应的滞后释放。以太坊的主要催化剂是EIP-4844升级后L2扩容的加速效应、以及RWA和DeFi生态的持续发展。对于投资组合构建来说,将两种资产按自身风险偏好进行配比(如比特币60%-以太坊40%或比特币70%-以太坊30%),是比单一持有任何一种资产更加均衡的选择。

⚠️ 以上内容仅供参考,不构成投资建议。