核心要点:

– 🏛️ USDT和USDC分别由Tether和Circle两家公司运营,储备资产构成不同

– 📋 USDT的储备资产中商业票据和公司债占比较低,以美国国债为主

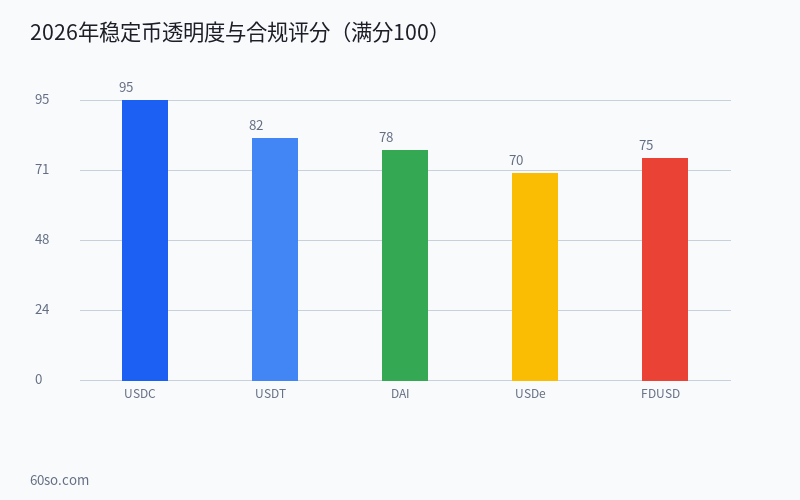

– 🔍 USDC拥有最完善的月度第三方审计报告,透明度行业最佳

– ⚠️ 2023年硅谷银行危机中USDC一度脱锚至$0.87

– 💡 对于大额稳定币持仓,分散配置不同稳定币是降低风险的关键策略

一、USDT和USDC的基本情况

USDT和USDC是加密货币市场中最主要的两种美元稳定币,合计占据了稳定币市场超过80%的份额。USDT由Tether Limited发行,成立于2014年,是历史最长、使用最广泛的稳定币,市值约1500亿美元。USDC由Circle Internet Financial发行,成立于2018年,在合规性和透明度方面更加优秀,市值约550亿美元。两者都声称每个代币都有等值的美元资产储备支持,但具体的储备资产构成和审计方式存在重要差异。

从储备资产构成来看,USDT的储备主要由美国国债、货币市场基金(MMF)、现金及银行存款、逆回购协议和公司债券组成。根据2026年最新的审计报告,USDT的储备中美国国债占比约75%,货币市场基金约10%,现金和银行存款约5%,其他资产约10%。USDC的储备构成更加保守,主要由美国国债和现金组成,美国国债占比约85%,现金约15%。

从审计透明度来看,USDC在这方面明显优于USDT。USDC由顶级会计师事务所德勤(Deloitte)每月进行审计,审计报告公开可查。USDT由BDO Italia会计师事务所每季度审计一次。虽然Tether的审计频率和深度在近年有所提升,但市场对其储备透明度的质疑长期存在。USDT发布的是储备金证明(Proof of Reserves)报告,而非经过完整审计的财务报表。

从合规性来看,USDC接受美国金融犯罪执法网络(FinCEN)和纽约金融服务部(NYDFS)的监管。Circle持有美国的货币转移牌照(MTL)和欧盟的电子货币机构(EMI)牌照。USDT虽然没有受到同等程度的监管审查,但在2026年也在积极合规,已取得多个司法管辖区的运营许可。USDC的合规优势使其更受机构投资者和传统金融企业的青睐。

从脱锚风险来看,稳定币最大的风险是脱锚(Depeg)。2023年硅谷银行危机期间,USDC因在该银行存有大量储备而短暂脱锚至$0.87。USDT在历史上也曾出现过几次脱锚事件,但每次都在短期内恢复正常。2026年的稳定币市场相比之前更加成熟,但仍然不能完全排除脱锚风险。极端市场条件下,任何一种稳定币都可能面临流动性危机和脱锚风险。

从实际使用来看,USDT在流动性方面具有显著优势。几乎所有的交易所和DeFi协议都支持USDT,其交易量和交易对数量远超其他稳定币。USDC在以太坊上的DeFi生态中使用较为广泛,但在亚洲市场的普及度不如USDT。对于普通用户来说,选择哪个稳定币取决于具体的使用场景和风险偏好。

二、稳定币的风险等级评估

从风险由低到高排列:USDC(合规性最强、审计最透明)→ USDT(流动性最好但透明度较低)→ USDe(Ethena合成美元,CeDeFi模式存在基础风险)→ DAI(去中心化但存在以太坊价格波动导致的清算风险)。

三、实用建议

建议将稳定币资产按4:4:2比例分配在USDT、USDC和USDe/DAI之间,以分散特定稳定币的脱锚风险。总额超过$10万的稳定币持仓,建议考虑使用链上多重签名或托管服务增强安全性。

四、2026年稳定币监管新格局:MiCA与GENIUS法案的影响

2026年稳定币监管在全球范围内取得了突破性进展,对USDT和USDC的竞争格局产生了深远影响。欧盟MiCA法规的全面实施要求所有稳定币发行方必须在欧盟境内设立实体并获得电子货币机构牌照。Circle已经按照要求完成了在法国的注册,获得了在欧盟27国合法运营的全面授权。USDC因此在欧洲市场获得了前所未有的合规优势,多家欧洲银行和金融机构开始将USDC纳入其数字资产服务体系。

在美国方面,GENIUS法案的推进为稳定币提供了联邦层面的监管框架。该法案要求总市值超过100亿美元的稳定币发行方必须成为联邦许可的存款机构,接受更加严格的资本充足率和流动性监管要求。这一条款对Tether的USDT影响最大。为了应对潜在的监管要求,Tether在2026年加大了与美国监管机构的沟通力度,并将其储备资产中的美国国债比例提升至80%以上,以增强其资产的透明度和合规性。

从实际影响来看,2026年的稳定币监管正在推动行业的整合和洗牌。合规成本的上升使得小型稳定币发行方面临巨大的竞争压力,市场呈现出向头部聚集的趋势。对于投资者而言,监管的完善是一把双刃剑:一方面降低了系统性风险,另一方面也增加了稳定币的使用成本。但从长期来看,合规化是稳定币走向主流金融体系不可或缺的一步。

五、稳定币收益策略:如何利用USDT和USDC获取额外收益

虽然稳定币本身不会升值,但持有者可以通过多种方式获取额外收益。在DeFi平台上存入USDC可以获得3%-8%的年化收益率,具体取决于平台和存款期限。AAVE和Compound等主流借贷协议上的USDC存款利率通常在4%-6%之间,而一些流动性质押协议如Ethena提供7%-10%的综合收益率。USDT在币安理财和OKX赚币等中心化金融产品中的年化收益率约为3%-5%,虽然收益率略低,但操作更加简便。

对于风险承受能力较低的用户,推荐将主要仓位配置在稳定币借贷和流动性挖矿中。Curve和Uniswap上的USDC/USDT稳定币交易对流动性池提供了约2%-4%的年化收益率,同时几乎不存在无常损失风险。对于愿意承担额外风险的进阶用户,可以选择将部分稳定币配置在RWA借贷协议中,如MakerDAO的Spark协议和Ondo Finance的USDY产品,这些产品通过美国国债等底层资产提供5%-8%的真实收益率。需要注意的是,无论选择哪种收益策略,都应该充分了解其风险特征,并避免将所有资产集中在一个平台或一种策略上。

⚠️ 以上内容仅供参考,不构成投资建议。