稳定币是加密货币市场的基石。USDT和USDC作为市值最大的两种中心化稳定币,总流通量超过2000亿美元,支撑着整个加密生态的交易、借贷和支付。但每一次稳定币脱锚事件都会引发市场剧烈震荡——2023年USDC因硅谷银行事件短暂脱锚至0.88美元,2022年UST的崩盘更是直接触发了百亿美元的加密熊市。

那么USDT和USDC到底安全吗?本文将从储备金透明度、审计机制、脱锚历史和市场保护机制四个维度进行深入分析。

一、USDT和USDC的储备金机制

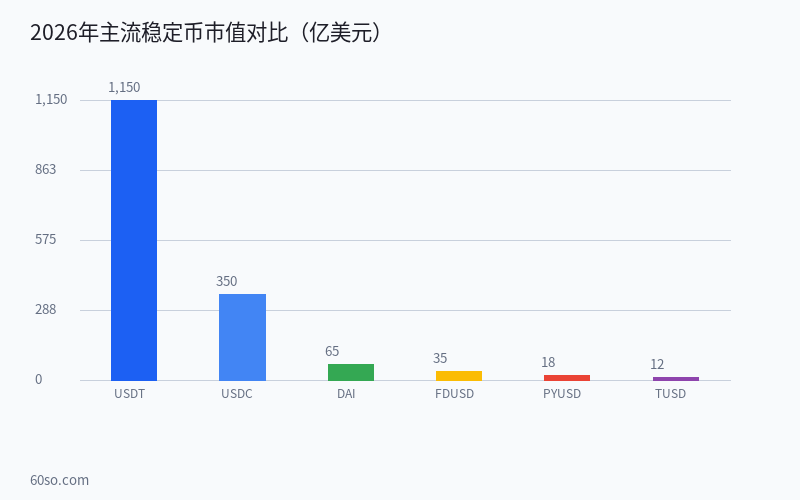

USDT由Tether公司发行,其储备金由现金、国债、回购协议和货币市场基金构成。截至2026年中,Tether公布的储备金报告显示总资产约1150亿美元,其中约85%为现金及现金等价物,包括大量美国短期国债。Tether目前通过BDO会计师事务所进行定期审计,审计报告每季度发布一次。从历史数据看,Tether的储备金构成在过去两年中发生了积极变化:美国国债的占比从2024年初的约65%提升到了2026年的约78%,现金及银行存款的占比则相应下降,这种调整增强了储备金的安全性和流动性。Tether还披露其持有约67亿美元的比特币作为超额储备金,这意味着即使市场极端波动,USDT也有一层额外的安全垫来应对赎回压力。Tether已主动将商业票据持仓降到零,不再持有任何企业信用风险资产,储备金的整体信用质量已达到历史最高水平。但市场上仍有一些声音质疑Tether审计的独立性,因为BDO并非四大会计师事务所,且Tether至今未公布完整的GAAP审计报告。

USDC由Circle公司发行,储备金结构更加透明和保守。Circle持有约350亿美元的USDC储备金,全部由现金和美国短期国债构成。Circle接受德勤的月度审计,并在官网上实时公开储备金构成。在透明度方面,USDC明显优于USDT,这也是为什么USDC在DeFi生态中被广泛采用的原因。具体来说,Circle的储备金100%以美国短期国债和现金形式持有,不涉及商业票据或公司债券等风险较高的资产。Circle还获得了纽约金融服务局的监管许可,受美国银行保密法的约束,这为USDC提供了更强的监管背书。Circle同时也是全美最大的合规稳定币发行商,其储备金地址链上可查,任何人都可以登录Circle官网查看每日更新的储备金证明文件,这种透明度在中心化稳定币中独一无二。如果用户对USDT的审计透明度有顾虑,可以将部分资产转换为USDC或DAI等去中心化程度更高的稳定币以分散风险。

二、如何查询储备金信息?

查询USDT的储备金信息可以访问Tether官网的透明度页面,查看最新的季度审计报告和储备金构成明细。页面会显示各类资产的占比和总资产净值。查询USDC的储备金信息可以通过Circle官网的透明度页面,Circle提供实时储备金数据和月度审计报告。

除了官方来源,第三方监控平台如CoinMetrics和Fortress也提供独立的数据验证服务。建议用户定期检查储备金数据,如果发现储备金比例异常或审计报告延迟发布,应提高警惕。对于具备一定技术能力的用户,可以通过链上数据分析工具如Dune Analytics或Nansen来监控稳定币的链上流动情况。例如追踪USDT和USDC在各大交易所和DeFi协议之间的转移模式,如果发现大量稳定币在短时间内集中流入或流出某个地址,这往往是市场情绪变化的早期信号。Curve Finance上的3pool(USDT/USDC/DAI)的平衡状态也是一个重要的监控指标。如果3pool中USDT的占比突然从33%上升到50%以上,往往意味着市场对USDT的信心出现动摇,资金正在向USDC和DAI迁移。这种链上信号通常领先于二级市场价格波动一到两个小时,是提前识别风险的有效工具。

三、脱锚风险如何判断?

中心化稳定币脱锚通常由两个原因引发:一是储备金信用危机,如USDC的硅谷银行事件;二是市场恐慌引发的抛售。判断脱锚风险可以从以下指标入手:关注二级市场价格,如果USDT或USDC在二级市场的价格持续低于0.99美元,说明市场存在脱锚担忧。

还可以关注流动池的深度变化。如果Curve上的3pool(USDT/USDC/DAI)中某种稳定币的占比持续上升或下降,说明资金正在流出该稳定币。同时关注做市商的退出和大额持有者的转移行为。对于普通用户,建议同时持有USDT和USDC分散风险,并将长期闲置的稳定币存入DeFi借贷协议获取收益,利用利率变化作为风险预警信号。具体操作上,当Aave或Compound上USDT的存款利率突然大幅飙升而USDC的利率保持稳定时,可能意味着市场对USDT的流动性需求在增加,这可能是风险偏好变化的信号。建议将长期持有的稳定币分散存放在2到3个不同的钱包和协议中,既降低单点风险又便于快速响应市场变化。还可以考虑将稳定币按比例分批转入硬件钱包或Web3协议中做流动性挖矿,进一步优化资产配置。