去中心化金融(DeFi)已经从一个小众概念成长为加密货币世界最重要的赛道之一。从2017年的流动性危机到2020年的”DeFi Summer”,再到如今TVL突破千亿美元的成熟市场,DeFi正在重新定义”金融”二字。但很多刚接触的朋友往往被各种术语劝退——借贷、做市、流动性挖矿、无常损失、AMM……这些词到底是什么意思?普通人怎么参与?收益到底能有多少?这篇文章将用最直白的语言,把DeFi三大核心玩法给你讲透,附带真实数据让你看清收益全景。

一、DeFi到底是什么?为什么它这么重要?

DeFi,全称Decentralized Finance,中文叫去中心化金融。简单说,就是跑在区块链上的金融服务。传统金融需要银行、券商、交易所等中介机构来做信任背书,ATM机转账可能要交手续费,外汇兑换要等好几天,贷款审批要查一堆材料。DeFi不需要任何人批准——你只要有一个加密钱包,就能借款、放贷、交易、赚收益。

DeFi的所有服务都由智能合约执行。智能合约就是写死在区块链上的代码,一旦部署就无法篡改,任何条件满足了就自动执行。这意味着没有人为干预、没有倒闭跑路、没有上下班时间。当然,智能合约也有风险——代码漏洞是DeFi最大的安全隐患之一,这个后面会说。

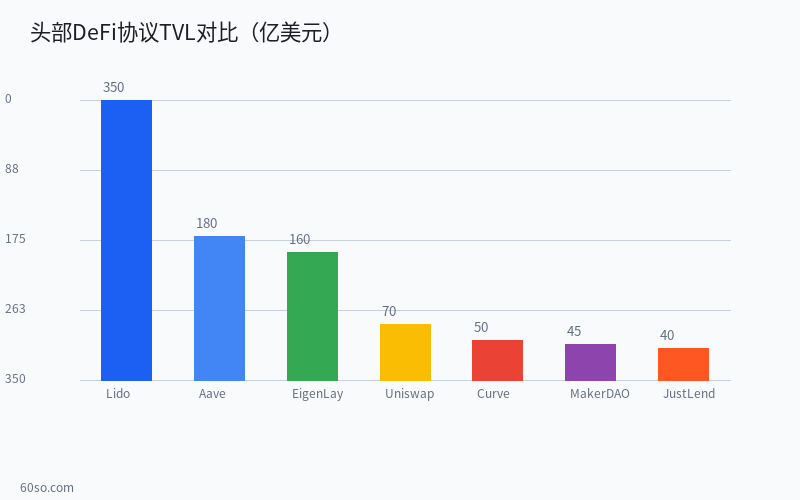

根据DeFiLlama的数据,截至2025年,整个DeFi生态的锁仓量(TVL,Total Value Locked)长期维持在800亿到1200亿美元的区间。头部协议如Lido、MakerDAO、AAVE、Uniswap、Curve等,每一个都有数十亿美元的资产被锁定在智能合约里为用户提供服务。

DeFi的主要玩法可以分为三大类:借贷、做市(提供流动性)和流动性挖矿。下面我们一个一个讲明白。

二、DeFi借贷:躺着赚利息和借钱杠杆

DeFi借贷和传统银行的逻辑正好反过来。在银行,你把钱存进去,银行把你的钱贷给别人,你拿低利息,银行赚利差。在DeFi,借款人为了借到资产要支付利息,而这些利息直接全部给到存款人,协议只抽一小部分手续费。DeFi借贷的利率由市场供需自动决定:借的人多、存的人少,利率就涨;存的人多、借的人少,利率就跌。

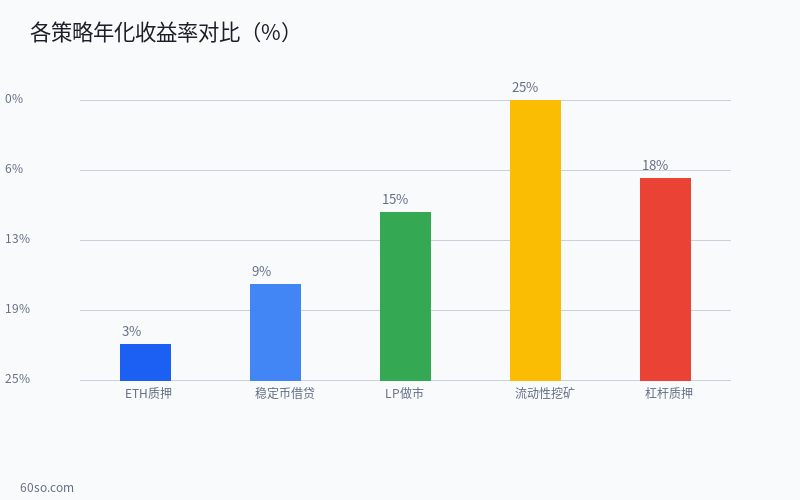

以AAVE为例,目前它的以太坊存款年化收益率(APY)在1.5%到3.5%之间浮动,稳定币如USDC的存款利率会更高一些,大约3%到5%。听起来不高?但别忘了,传统银行一年期定期存款在大陆才1.45%,美国的储蓄账户高一些也在4%左右,而DeFi里的稳定币存款是即时存取、没有锁定期限的。

借贷的另一面是抵押借款。你存入ETH作为抵押品,就可以借出稳定币。借来的币可以去消费、去做其他投资、甚至可以循环借贷放大杠杆。这里要注意的是”清算风险”:如果你的抵押品价值下跌,系统会自动卖掉你的抵押品来还债。AAVE的LTV(Loan-to-Value)比例通常设为75%到80%,也就是你存了100美元的ETH,最多能借出80美元的稳定币。如果ETH跌到你的抵押率低于安全阈值,系统会触发清算,你可能会损失一部分抵押品。

再加上闪电贷(Flash Loan)。这是DeFi独有的创新,不需要任何抵押品,只要在同一个交易中借出并归还就行。听起来不可思议?它的原理是:你在一个交易内完成”借→操作→还”三个动作,如果最后一步操作失败或还不上钱,整个交易回滚,就像什么都没发生过。闪电贷被大量用于套利、清算、抵押品置换等操作,但也曾被黑客利用。

三、DEX做市:自动做市商的底层逻辑

中心化交易所像币安、OKX用的是订单簿模式,有人挂买单、有人挂卖单,撮合成功才能成交。去中心化交易所DEX不一样,绝大多数用的是自动做市商(AMM)模型。

AMM的原理可以想象成一个水池子。比如一个ETH/USDC的交易池,池子里有10个ETH和20000个USDC,根据恒定乘积公式x*y=k,无论你怎么交易,ETH和USDC的乘积始终保持不变。你拿USDC来买ETH,池子里USDC变多、ETH变少,ETH的价格就会上涨。所以交易量越大,滑点越严重,价格冲击也越大。

作为流动性提供者(LP),你把两种资产按比例存入池子,就能赚取交易手续费。Uniswap目前的标准手续费档次有0.01%、0.05%、0.30%、1%四种,具体看你提供的交易对。以最常用的0.3%费率池为例,年化收益率通常在5%到20%之间波动,取决于该交易对的交易量和池子深度。

做市有风险吗?最大的风险叫无常损失(Impermanent Loss)。简单解释:如果你存入的两种资产相对价格发生变化,你的组合价值会低于你单纯持有这两种资产的价值。波动越大,无常损失越大。比如你存入50% ETH和50% USDC,ETH翻倍了,你的池子份额会变得更偏向USDC,因为你的一部分ETH被交易换成了USDC。这时候你撤出池子拿回的资金比直接持有ETH要少。交易量足够大的话,手续费收益可以弥补无常损失,但如果ETH剧烈波动且交易量不足,你就亏了。

Curve是专门为稳定币和同类资产设计的DEX。它用改良的算法让稳定币间的交易滑点极低,是DeFi世界里稳定币兑换的首选。Curve的流动性提供者除了赚交易手续费外,还能通过投票锁定CRV代币获得协议治理权和额外收益分成。

Uniswap V3引入了集中流动性(Concentrated Liquidity)的概念,可以让做市商把资金集中在特定价格区间内,这样资金效率比V2高几千倍。但如果你想在V3里做市,需要主动管理自己的价格区间,否则当价格移出你设定的区间,你的资金就完全不产生收益了。这对普通用户来说门槛较高,所以很多项目推出了自动管理流动性的产品。

四、流动性挖矿:收益最高但风险也不小

流动性挖矿(Yield Farming)是DeFi世界里最激进但也最令人兴奋的玩法。它的逻辑很简单:协议为了吸引流动性,除了给你交易手续费外,还会额外发自己的治理代币作为奖励。这些代币可能有实际用途(分红、投票、手续费减免),也可能纯粹是炒作价值。

Compound是第一个大规模推行流动性挖矿的协议——2020年它宣布向借贷用户发放COMP代币,引发了整个DeFi Summer。随后Uniswap给它的LP用户发放UNI空投,一度每人拿到了几万到几十万美元不等的奖励。这些造富故事让流动性挖矿成为了加密货币圈最火热的话题。

以Curve为例,它在稳定币池中提供流动性,既能赚交易手续费(约3-8%年化),又能赚CRV代币,加上很多项目会使用Curve的池子做激励(比如给LP额外发自己的代币),综合年化收益率可以到20%到100%不等。但这里面水分很大:协议发的代币如果价格一直跌,你的实际收益可能远低于显示的APR。

收益高意味着风险同样高。流动性挖矿最常见的风险包括:一是智能合约风险——协议被黑客攻击导致损失资产,历史上发生过无数次了,Curve自己在2023年就因Vyper编译器漏洞被攻击造成了7000万美元的损失;二是代币价格下跌——你挖到的大量治理代币价格归零,你其实没赚钱反而亏了gas费;三是无常损失叠加——如果波动大且挖矿收益不够弥补,可能净收益为负;四是闪电贷攻击——攻击者利用协议间复杂的交互关系操纵价格进行套利。

如何降低风险呢?不要把所有资金放到一个协议里,分散到几个经过审计、时间较长的大协议更安全。关注协议的TVL——TVL越高说明信任的人越多,短期内跑路的概率越低。另外多关注安全分析和审计报告,有一个叫Rekt的网站专门跟踪DeFi安全事件,值得没事去看看。

| 策略 | 年化收益 | 风险等级 | 所需本金 | 操作复杂度 | 典型平台 |

|---|---|---|---|---|---|

| 借贷(存款) | 3%-8% | ⭐ 低 | 无最低限制 | ⭐ 简单 | AAVE、Compound |

| 做市(LP) | 5%-25% | ⭐⭐⭐ 中等 | 建议$500+ | ⭐⭐ 中等 | Uniswap、Curve |

| 流动性挖矿 | 10%-100%+ | ⭐⭐⭐⭐⭐ 极高 | 建议$1000+ | ⭐⭐⭐⭐ 复杂 | Convex、Yearn、Pendle |

五、实际操作指南:从零开始参与DeFi

说完了理论,讲讲具体怎么操作。一个完整的DeFi操作流程是这样的:

第一步,创建一个加密钱包。最常用的是MetaMask,支持浏览器插件和手机App,操作相对友好。创建时一定要记好助记词(seed phrase),最好抄在纸上放在安全的地方,不要截图、不要发微信、不要存网盘。助记词丢了等于丢了钱包里所有的钱。

第二步,往钱包里充币。需要从中心化交易所(如币安、欧易)把ETH或USDC提到钱包地址。ETH是最重要的,因为它用来支付以太坊网络上的gas费(手续费)。转账时注意选对网络,ERC-20网络费用高但最安全。

第三步,选择合适的协议。想存款赚收益去AAVE,想做市赚手续费去Uniswap或Curve,想挖治理代币去各协议的Farms页面。连接钱包后,界面会显示你的余额和可以执行的操作。

第四步,谨慎操作。在确认交易之前,一定要看清gas费、滑点设置和授权额度。第一次可以使用小额资金试水。很多协议支持先模拟签名再发送交易,能有效避免操作失误。

第五步,定期查看和管理仓位。DeFi可不是把钱扔进去就不用管的被动投资。借贷要注意抵押率,做市要注意价格波动和区间,挖矿要注意代币价格和有没有更好的机会。建议每周至少检查一次。

一个需要反复提醒的事情:gas费。以太坊网络高峰期,一次合约交互可能要几十甚至上百美元。如果你是中小资金量,这些手续费占比会非常可观。这也是为什么Layer 2网络(如Arbitrum、Optimism)越来越受欢迎的原因——它们在继承以太坊安全性的同时,gas费只有以太坊主网的十分之一甚至更低。

六、DeFi的现状与未来

截至2025年,DeFi已经走过了从疯狂到理性的调整期。2021年牛市的狂热过后,随着LUNA崩盘、FTX暴雷等连锁事件,DeFi的TVL曾经从1800多亿美元跌到400多亿美元。但经历了低谷后,DeFi生态变得更加务实和稳健。以太坊升级到PoS后gas费大幅下降,Layer 2的成熟让DeFi交互门槛更低,真实用户数也在稳步增长。

值得关注的趋势有几个:一是RWA(Real World Assets),就是把现实世界的资产引入DeFi。美国国债、房地产、企业债券这些传统金融资产上链后,DeFi能提供的收益来源就不只是加密资产之间的博弈了。二是AAVE和Uniswap等老牌协议开始支持更多公链,跨链体验越来越流畅。三是保险类DeFi协议兴起,能对冲智能合约和清算风险。四是账户抽象(Account Abstraction)技术的发展,未来用户可能不需要管理私钥,用社交登录就能用DeFi,这将极大降低准入门槛。

DeFi不是没有风险,但它确实开启了一种全新的金融可能性——不需要信任任何人,只需要信任代码。当然,代码最终是由人写的,所以选择经过时间检验的协议始终是最稳妥的做法。如果你刚入门,从小额开始,边学边做,远比一开始就梭哈要安全得多。