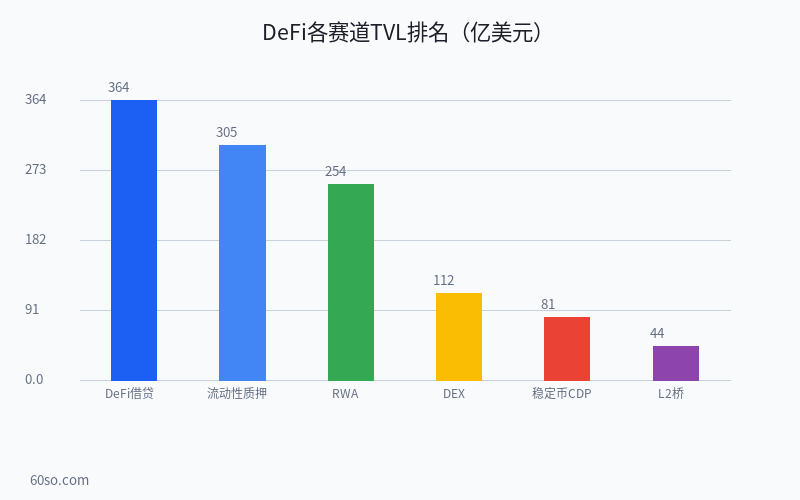

提炼:DeFi(去中心化金融)是构建在区块链上的金融产品和服务,不用银行、不交护照、不限时间,任何人都能用加密货币参与存钱、借贷、交易和理财。截至2026年6月,DeFi全赛道总锁仓量(TVL)约4,200亿美元,其中借贷协议TVL最高约364亿美元,流动性质押约305亿美元,DEX约112亿美元。普通用户通过DeFi可以获得比传统银行高出数倍的存款利息,但也要承担智能合约风险、价格波动风险和操作失误风险。

什么是DeFi?用一个日常场景讲清楚

传统银行存钱:你把1万美元存进银行,银行把它贷给企业收6%的利息,给你0.5%——中间的5.5%银行赚走了。

DeFi存钱:你把1万美元的USDC存进Aave(一个DeFi借贷协议),代码自动把它借给需要借钱的人,利息直接给到你——没有中间商抽水,目前年化收益约8%~15%。

传统借贷:你想借10万美元做生意,要填表、交收入证明、等审批、等放款——至少一周。

DeFi借贷:你在Aave超额抵押ETH(比如抵押20万美元的ETH),几分钟内就能借出10万美元的USDC。没有征信、没有审批、不需要任何人同意。

这就是DeFi的本质:用代码替代中介,用智能合约替代银行后台,让金融变得开放、透明、无国界。

DeFi四大核心玩法

虽然DeFi的种类越来越多,但核心玩法基本可以归纳为以下四个类型:

| 玩法 | 代表项目 | TVL(2026.6) | 简单说 |

|---|---|---|---|

| 借贷 | Aave、Morpho | ~364亿 | 存币收息、抵押借贷 |

| 去中心化交易所 | Uniswap、PancakeSwap | ~112亿 | 自动做市,随时交易 |

| 流动性质押 | Lido、Rocket Pool | ~305亿 | 质押ETH获得流动凭证 |

| 稳定币 | DAI、USDC | 看赛道的42亿→ | 去中心化锚定美元 |

数据来源:DefiLlama – 各DeFi赛道TVL汇总(截至2026年6月)

普通人怎么参与DeFi?

入门级:赚存款利息

最简单的方式。你在中心化交易所(比如币安、OKX)买USDC或USDT,转到你的小狐狸(MetaMask)钱包里,然后打开Aave(app.aave.com),连接钱包,把USDC存进去,就能开始收利息了。整个过程10分钟就可以搞定。目前Aave V3上USDC存款年化约8%~12%,远高于银行的活期利率。

进阶级:提供流动性

把两种币(比如ETH和USDC)按比例存入Uniswap的流动性池,赚取交易手续费。Uniswap主流池手续费年化约5%~20%,但需要注意无常损失风险——当币价大幅波动时,你的持仓价值可能不如直接持有两种代币不动。

高阶:收益策略组合

用Yearn、Beefy等收益聚合器自动执行复杂的DeFi策略——比如自动在不同协议之间搬砖套利、自动复投、自动平衡仓位等。收益更高但风险也更大。

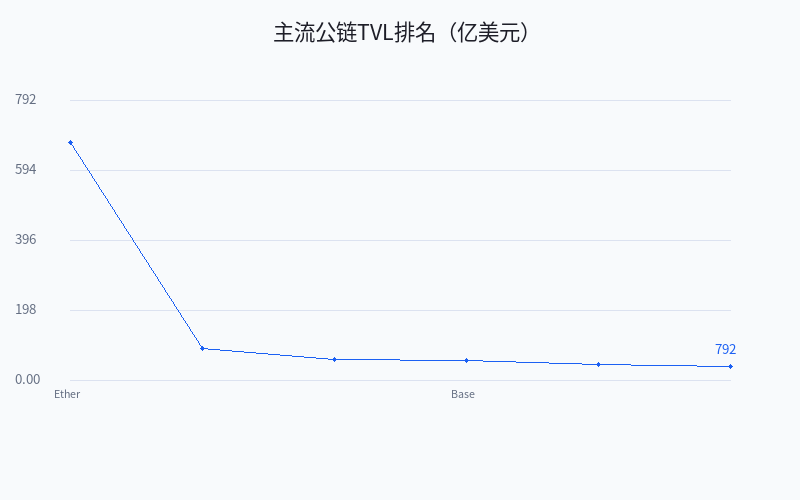

2026年DeFi生态全景

根据DefiLlama的数据,目前DeFi生态的格局如下:

- 以太坊DeFi仍是绝对主力,公链TVL约792亿美元,占整个加密生态的绝大部分

- Solana DeFi在快速追赶,公链TVL约104亿美元,Jupiter、Raydium等生态项目活跃度很高

- BSC(币安链)以67亿美元的TVL排名第三,PancakeSwap生态是核心

- Base链虽然只有2年多历史,但TVL已达65亿美元,增速惊人(主要靠Coinbase效应)

- 比特币DeFi也开始冒头,Babylon等协议将BTC引入借贷和质押场景

数据来源:DefiLlama – 各公链TVL排名(截至2026年6月)

DeFi的风险——不是所有钱都那么好赚

DeFi收益高,风险也对应地高。以下是几个常见的坑:

- 智能合约风险:代码可能有bug或被黑客攻击。2022~2025年,DeFi协议因黑客攻击损失的金额超过50亿美元

- 清算风险:用ETH抵押借款时,如果ETH价格突然暴跌,你的抵押品会被自动清算——你还得额外赔一笔清算罚金(通常5%~15%)

- 无常损失:提供流动性时,币价大幅波动可能导致你的资金价值缩水,高于手续费的收入

- 操作失误:转错地址、GAS费设太低导致交易卡住、授权过多权限被恶意合约调用……DeFi需要一定的技术水平

小编建议:刚接触DeFi时,先用小额资金(比如100美元)在Aave或Uniswap上试试操作流程,熟悉了再加大投入。DeFi不像交易所——没有客服帮你追回错误转账,所有后果自己承担。