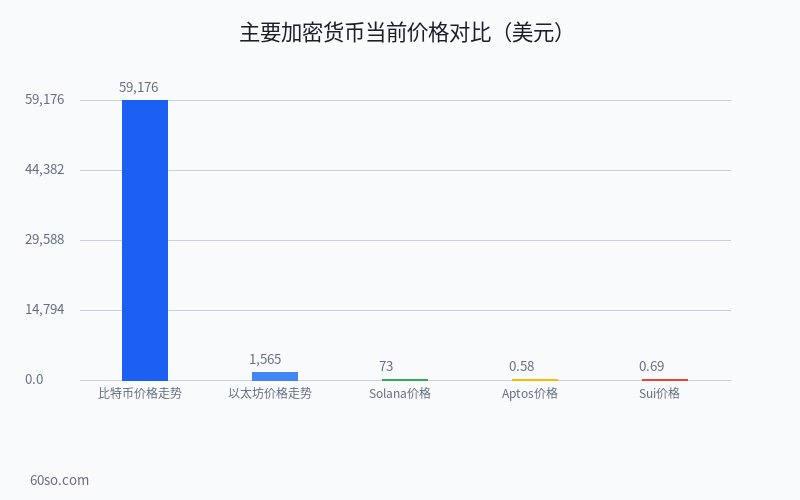

在当前的加密货币熊市中,很多人会问同一个问题:”币放在手里不动,每天看着它跌,有没有办法在熊市里也赚点收益?”答案是有的——通过去中心化金融(DeFi)的各类收益策略,即使在比特币价格从126,080美元跌至59,176美元的行情中,你仍然可以获取年化5%-20%不等的被动收益。

一、为什么要在熊市做DeFi?

熊市做DeFi的核心逻辑有两个:一是利用闲置资产获取被动收益,对冲价格下跌的风险;二是在市场冷清时布局,等行情回暖时这些收益会变成可观的复利积累。

当前主要加密货币的行情:

- 比特币(BTC):59,176美元,较历史高点126,080美元下跌53%

- 以太坊(ETH):1,565美元,较历史高点4,946美元下跌68%

- Solana(SOL):73.34美元,较历史高点293.31美元下跌75%

- Chainlink(LINK):7.26美元,较历史高点52.7美元下跌86%

在这样的市场位置,清仓离场可能错过反弹,不动又不甘心——DeFi就是中间路线:币不动,但让币生币。

二、DeFi主流收益策略对比

在了解具体策略前,需要先明白一点:DeFi的收益不是凭空产生的。质押收益来自于区块链网络的安全预算,借贷收益来自于借款人的利息支出,流动性提供的手续费来自于交易者的交易成本。每种收益都有其经济基础,并非简单的”印钱”。

1. 质押(Staking):最安全的链上收益

质押是把代币锁定在区块链网络中参与共识验证的过程。当前主要PoS链的质押收益如下:

| 币种 | 当前价格 | 质押年化 | 锁定期 | 风险评级 |

|---|---|---|---|---|

| 以太坊(ETH) | $1,565 | 3.5%-4% | 无明锁 | 低 |

| Solana(SOL) | $73.34 | 6%-7% | 2-3天 | 低 |

| Avalanche(AVAX) | $6.53 | 8%-10% | 14天 | 中 |

| Sui(SUI) | $0.69 | 4%-6% | 无明锁 | 低 |

| Cosmos(ATOM) | $1.54 | 14%-18% | 21天 | 中高 |

注意:高收益通常对应高风险。比如Cosmos的18%年化是因为ATOM的通胀率较高,”高收益”其实包含了代币增发的补偿,实际净收益并没有看起来那么高。

2. 稳定币借贷:熊市中最稳的策略

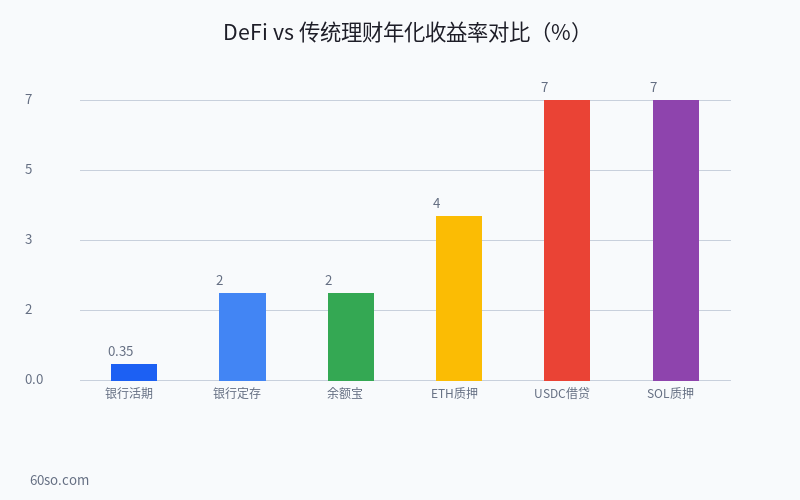

如果你不想承受币价波动,可以把资产换成USDT或USDC等稳定币,然后存入借贷协议(如Aave、Compound)赚取存款利息。目前这些协议上的稳定币存款利率在5%-8%之间,远高于银行0.35%的活期利率。

操作步骤:

- 在中心化交易所(如币安、OKX)购买USDT或USDC。

- 将稳定币提至你的自托管钱包。

- 打开Aave或Compound官网,连接钱包。

- 选择存款(Supply),输入金额,确认交易。

- 确认后就可以开始每天产生利息了。

需要注意的是:借贷协议的利息是浮动的,随市场供需变化。熊市中借钱的人少,存款利息会相对低一些;牛市中借钱做杠杆的人多,利息会上升。

3. 流动性提供(LP):收益更高但风险也更复杂

以Uniswap V3为例,你可以将自己的资金按一定比例存入ETH/USDC交易对,为市场提供流动性。每当用户在Uniswap上进行ETH和USDC之间的兑换时,交易手续费(0.01%-0.3%不等)就会按比例分配给流动性提供者。在主流交易对中,年化收益通常在5%-15%之间,有些流动性较差的交易对甚至能达到20%以上——但这类高收益流动性池的风险也更高。

在DEX(去中心化交易所)如Uniswap上为交易对提供流动性,可以赚取交易手续费。主流DeFi协议的手续费收益在年化5%-15%之间。但这里有一个大多数新手不知道的风险——无常损失(Impermanent Loss)。

无常损失的意思是:当你提供流动性时,如果两个币种的价格比例发生了变化,你拿到的资产价值会低于单纯持有这两种资产。在价格波动大的市场中,无常损失可能超过交易手续费的收益。

三、DeFi收益 vs 传统理财收益对比

| 类型 | 预期年化 | 流动性 | 风险 | 最低门槛 |

|---|---|---|---|---|

| 银行活期存款 | 0.35% | 极高 | 极低 | 0元 |

| 银行定期(1年) | 1.5%-2.5% | 低 | 极低 | 50元 |

| 货币基金(余额宝) | 1.8%-2.2% | 极高 | 极低 | 0.01元 |

| 理财产品(R2级) | 2.5%-3.5% | 中 | 低 | 1万元 |

| 以太坊质押 | 3.5%-4% | 高 | 低 | 0.01 ETH |

| 稳定币存款(Aave) | 5%-8% | 高 | 中 | 0.01 USDC |

| Solana质押 | 6%-7% | 中高 | 低 | 0.01 SOL |

| DEX流动性提供 | 5%-15% | 中 | 中高 | 看交易对 |

从表中可以看到,即使是DeFi中风险最低的以太坊质押(3.5%-4%),收益也比银行定期存款(1.5%-2.5%)高出不少。更不用说稳定币的5%-8%了。但DeFi的风险主要在智能合约漏洞、协议攻击、以及你操作时的失误上。

四、DeFi新手避险指南

对于刚刚开始接触DeFi的新手,以下几条建议可以帮助你少走弯路:

- 从小金额开始:先用50美元左右的金额练习一遍完整的操作流程(存款→收息→取回),确保每一步都理解。

- 选择经过审计的协议:只使用有顶级审计机构(如Trail of Bits、OpenZeppelin)审计过的协议,如Aave、Compound、Uniswap。

- 不要追求最高收益:收益率越高,风险越大。一个协议如果提供超过20%的APY,你首先应该问的是”为什么它这么高”,而不是急着投进去。

- 考虑使用CeFi作为入门:如果觉得操作链上DeFi麻烦,可以先从中心化金融产品入手,比如币安理财、OKX赚币等平台的活期和定期产品。

- 关注Gas费用:以太坊上的DeFi交易动辄十几美元到几十美元的Gas费,对小额资金不划算。可以考虑在Arbitrum、Optimism等Layer2或者Solana上操作,Gas费低得多。

五、2026年DeFi生态的几个新趋势

经过2024到2025年的深度调整,DeFi生态正在出现一些新的变化:

- RWA(真实世界资产)代币化:将美国国债、房地产等真实资产上链,提供更稳健的收益来源。MakerDAO的国债投资已经为其稳定币DAI带来3%-4%的储蓄利率。

- 跨链互操作增强:Chainlink CCIP等跨链协议让资产在不同链之间的转移更安全,LP的收益率也因此更稳定。

- AI+DeFi:AI Agent辅助的收益优化策略,自动帮助用户在不同协议之间切换以获取最高收益。

结语

在2026年6月的当下,DeFi不再是2019年那个横冲直撞的”蛮荒西部”,而是已经进化成了一个相对成熟的链上金融体系。对于持有加密货币但又想获得被动收益的人来说,选择合适的DeFi策略,足以让你的资产在熊市中持续增长——哪怕市场价格在跌,币的数量在增加。

做好研究、从小额开始、控制风险,用DeFi让你的币在熊市中”活”起来。