提炼:以太坊通缩是指ETH总供应量因EIP-1559升级引入的燃烧机制而持续减少的现象。每次用户交易时,一部分ETH会被销毁而不是发给矿工或验证者。当燃烧速度超过新发行速度时,ETH供应量就进入负增长——这就是以太坊通缩的核心逻辑。理解这个机制,对判断ETH长期价值走势至关重要。

一、什么是以太坊通缩?

以太坊通缩这个概念,得从2021年8月的伦敦硬分叉说起。这次升级引入了EIP-1559提案,彻底改变了以太坊的交易费用结构。

在EIP-1559之前,以太坊的交易费(Gas费)是纯拍卖制——你出价高,矿工优先处理你的交易。这个模式有一个明显的问题:你永远不知道到底该付多少Gas费才合适。要么付多了浪费钱,要么付少了交易卡几个小时。

EIP-1559把交易费拆成了两部分:基础费(Base Fee)+ 小费(Priority Fee)。基础费由系统根据网络拥堵程度自动调整,会被直接销毁(燃烧)。小费才是给验证者的奖励。也就是说,每一笔以太坊交易都在销毁一小部分ETH。

关键来了:当单位时间内燃烧的ETH数量大于新发行的ETH数量时,总供应量就会下降——这就叫以太坊通缩。这不是理论假设,而是自2021年Merge(合并转POS)以来多次真实发生过的现象。

二、以太坊通缩机制的核心原理

以太坊通缩机制可以拆成三个关键变量:基础费燃烧、验证者区块奖励和网络活跃度。基础费燃烧每笔交易都在销毁ETH;验证者区块奖励每年新发行约50万ETH给质押者;网络活跃度决定交易量多寡,间接影响燃烧速度。

简单粗暴地理解:以太坊就像一个水池,一边在进水(新发行),一边在放水(燃烧)。放水量大于进水量,水位就下降——这就是以太坊通缩。

| 变量 | 作用 | 对供应量的影响 |

|---|---|---|

| 基础费燃烧 | 每笔交易按网络拥堵程度销毁ETH | 减少供应量(通缩驱动) |

| 验证者区块奖励 | 每年新发行约50万ETH给质押者 | 增加供应量(通胀驱动) |

| 网络活跃度 | DApp、DeFi、NFT、Layer2活动越多燃烧越快 | 间接影响通缩速度 |

从上图可以看到,ETH燃烧量在2024-2025年间波动明显。2024年4月坎昆升级后Layer2活动激增,推动燃烧量创下新高。2025年下半年随着DeFi回暖,燃烧量重新攀升。进入2026年,以太坊生态的总活跃度维持在高位,ETH燃烧量保持在较高水平。

三、以太坊通缩与比特币减半的区别

很多人把以太坊通缩和比特币减半混为一谈,但两者有本质区别:以太坊通缩是动态燃烧机制,按网络活跃度自动调节,没有硬性供应上限;比特币减半是固定事件,每21万个区块发行量减半,供应上限2100万枚。

| 维度 | 以太坊通缩 | 比特币减半 |

|---|---|---|

| 机制 | 动态燃烧,按网络活跃度自动调节 | 固定减半,每21万个区块发行量减半 |

| 供应上限 | 无硬性上限,但通缩可无限持续 | 2100万枚硬上限 |

| 驱动因素 | 链上活动热度直接决定通缩速度 | 时间驱动,与链上活跃度无关 |

| 可预测性 | 不可预测,取决于DApp生态繁荣度 | 高度可预测,时间和减半周期固定 |

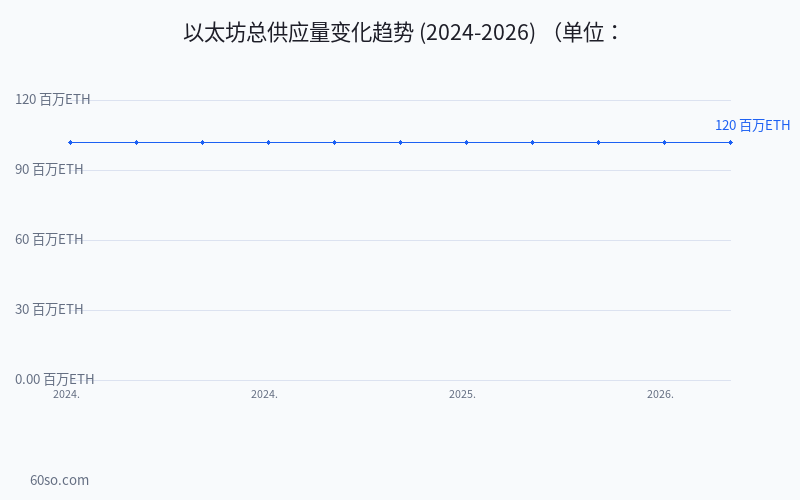

| 当前状态 | 2026年约1.1992亿ETH | 已挖出约1985万BTC |

上图清晰展示了以太坊总供应量在2024年至2026年间从约1.2025亿ETH逐步下降至约1.1992亿ETH的过程。虽然下降幅度仅约0.27%,但考虑到以太坊每年新发行约50万ETH,能在新发行的基础上实现供应量下降,说明燃烧量确实超过了发行量。

2025年下半年开始通缩趋势明显加快,主要原因包括:

1. DeFi生态复苏。2025年下半年以来,链上借贷和DEX交易量显著回升,Uniswap、AAVE、Curve等头部协议日均处理交易量创下新高,带动了更高的Gas消耗和ETH燃烧。

2. Layer2活动爆发。Arbitrum、Optimism、Base等Layer2网络向以太坊主网提交数据(Blob)的行为本身也在消耗ETH。Blob数据格式引入后,Layer2向主网提交的数据量反而更大,推高了整体燃烧量。

3. 机构质押增加。以太坊现货ETF获批后,越来越多机构投资者通过质押ETH获取收益。长期持有者增多,市场上流通的ETH变少,间接强化了通缩效应。

四、以太坊通缩对投资者的影响

通缩意味着ETH的总供应量在减少。在需求不变或增长的情况下,ETH的价格获得向上的支撑力。这是ETH区别于大多数ERC-20代币的核心优势——大多数代币是通胀的,ETH在某些时期是通缩的。

法币(美元、人民币等)每年的通胀率通常在2%-8%之间,而ETH在通缩阶段通胀率为负。当然这不是说ETH价格不会跌——市场波动依然存在,但底层稀缺性在持续增强。

链上活动和通缩是一个正反馈循环:链上活动活跃导致ETH燃烧增多,供应减少导致ETH更稀缺,吸引更多人持有ETH,进一步推动链上活动活跃。

五、以太坊通缩面临的风险

| 风险 | 说明 | 可能性 |

|---|---|---|

| Layer2迁移过度 | 大量活动迁移到L2,主网Gas费大幅下降 | 中等 |

| DApp生态衰退 | 用户和资金流向Solana等其他公链 | 中等偏低 |

| 质押比例过高 | 超过40%的ETH被质押,流动性不足 | 较低 |

| 协议层变更 | 未来以太坊升级可能调整燃烧机制 | 低 |

总体来看,以太坊通缩机制是一个经过数年验证的经济模型。只要以太坊作为智能合约平台的领先地位不被动摇,通缩趋势大概率会持续。

总结:以太坊通缩就是EIP-1559燃烧的ETH超过新发行的ETH,导致总供应量下降。这不是噱头,而是真实发生的链上变化。理解这个概念比听各种百倍千倍的喊单靠谱得多——稀缺性确实会在长期影响价格,但这不意味着短期没有波动。