提炼:加密借贷危机指的是加密货币借贷平台因风险管理失控、市场暴跌、挤兑等原因导致的连环暴雷事件,2022年Celsius、Voyager、BlockFi等多家知名平台相继破产。本文科普加密借贷危机的起因、经过与行业影响。

一、加密借贷危机是什么意思?

加密借贷危机,通俗讲就是加密货币领域的”银行挤兑”事件。

加密借贷平台的商业模式很简单:

- 向用户提供高利息(8-20%年化)吸引存款

- 把存款借给机构交易者做高杠杆交易

- 赚取中间的利差

这种模式在牛市中运转良好——市场上涨时借款者赚到钱,平台收利息,存款人拿收益。但一旦进入熊市,借款者爆仓亏钱,平台收不回贷款,存款人恐慌挤兑提款,整个系统就会崩塌。

二、主要暴雷事件回顾

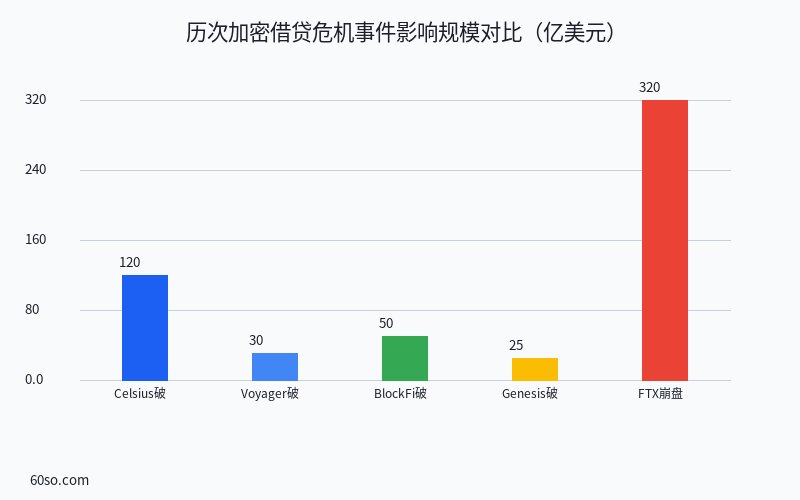

1. Celsius Network(2022年6月)—— 影响最广

Celsius曾是全球最大的加密借贷平台之一,管理资产超过120亿美元。

暴雷原因:

- 将用户存款用于高风险的DeFi挖矿和杠杆交易

- 2022年LUNA/UST崩盘中遭受巨额亏损

- 用户挤兑导致流动性枯竭

- 最终在2022年7月申请破产,冻结了数十万用户的资产

2. Voyager Digital(2022年7月)

Voyager向Three Arrows Capital(三箭资本)提供了约6.6亿美元的贷款。三箭资本爆仓后这笔贷款变成了坏账,Voyager随后申请破产。

3. BlockFi(2022年11月)

BlockFi受FTX崩盘的连锁影响——FTX曾承诺收购BlockFi但最终放弃。BlockFi对FTX有约3.5亿美元的风险敞口,FTX崩盘后BlockFi随之破产。

4. Genesis(2023年1月)

Genesis是Digital Currency Group(DCG)旗下的借贷部门,同样受三箭资本和FTX双重冲击,申请破产保护。

5. FTX崩盘

严格来说FTX不是借贷平台而是交易所,但其生态中的借贷业务(Alameda Research)是崩盘的核心。FTX的崩盘是加密借贷危机的高潮,造成的损失比其他所有事件加起来都大。

三、危机为什么会爆发?

核心原因有四点:

- 期限错配:存款是”活期”的(用户可以随时提款),但贷款是”定期”的(借给机构做长线交易)。市场平稳时没事,一旦恐慌提款立刻崩盘

- 杠杆过高:借贷平台自身也加杠杆,放大收益的同时也放大了风险

- 透明度不足:大多数平台不公开资金去向,用户不知道自己的钱被借给了谁

- 关联风险:Celsius→三箭资本→Voyager→BlockFi→FTX,这些机构互相借款,一个倒下引发连锁反应

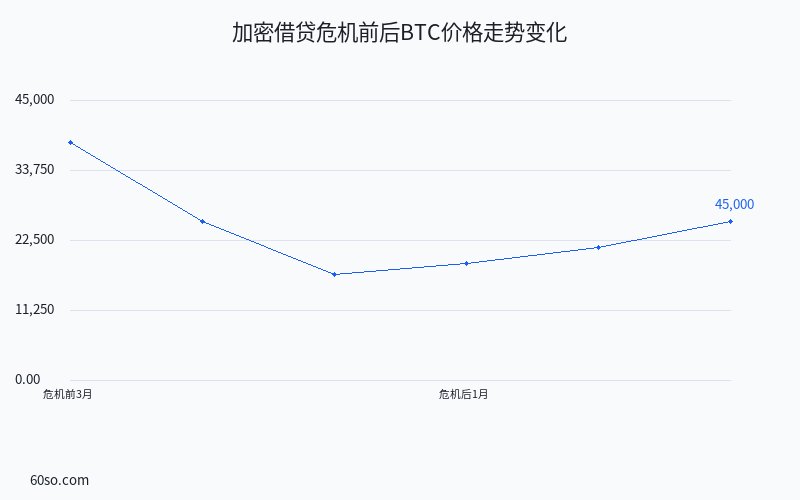

四、危机结束了吗?

从表面看,2023-2024年最大的几家借贷平台的破产清算已经完成或接近完成。但深层问题仍在:

- 监管框架尚未完善:大多数国家还没有针对加密借贷的明确法规

- CeFi(中心化金融)信任度下降:用户开始转向DeFi和自托管

- 收益率回归理性:存款利率从20%+降到了3-5%,泡沫已出清

五、对普通投资者的启示

- “高收益无风险”不存在的:年化20%的存款产品背后必然是高风险

- 自托管是王道:”Not Your Keys, Not Your Coins”——不要把钱放在中心化平台吃利息

- 分散风险:即使要参与借贷,也不要把所有资金放在一个平台

- 了解底层逻辑:在存入资金前搞清楚平台怎么赚钱、资金借给了谁

六、总结

加密借贷危机本质上是”高息揽储→高风险放贷→市场下跌→连环崩盘”的经典金融故事,在加密货币这个新生市场中集中上演。对整个行业来说,这是一次痛苦的”去杠杆”过程,但长期看有助于行业向更规范、更透明的方向发展。