一、减半后的比特币矿工生态:剧变中的生存法则

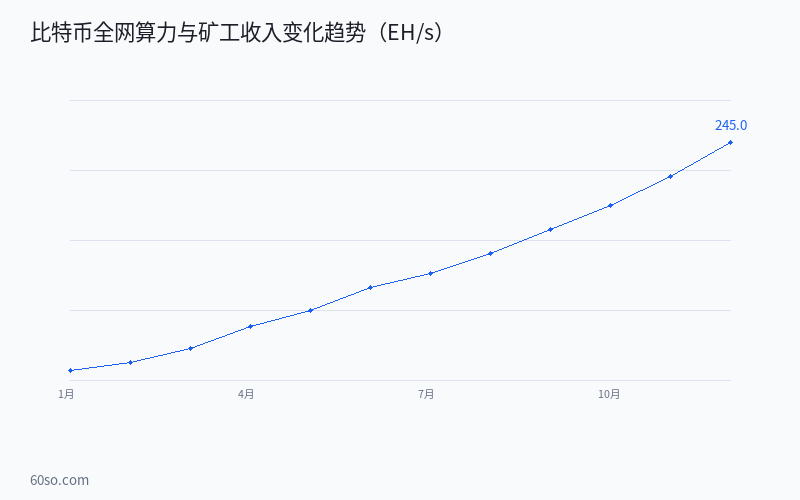

2024年4月的比特币第四次减半将区块奖励从6.25 BTC降至3.125 BTC,标志着比特币挖矿进入了一个全新的阶段。截至2026年中,减半已经过去一年有余,矿工行业经历了从阵痛到适应的完整周期。全网算力不降反升,从减半前的600 EH/s攀升至2026年中超过920 EH/s的峰值,显示出矿工行业强大的韧性和适应能力。但表象之下,矿工的收入结构、竞争格局和商业逻辑正在发生深刻的变化。

减半带来的最直接影响是区块奖励收入的直接减半。在减半前,矿工的总收入中区块奖励占比约为85%-90%,交易手续费占比约为10%-15%。减半后,由于比特币网络的交易活跃度显著提升(得益于Ordinals和BRC-20资产的火爆),交易手续费收入占比一度飙升至40%以上。这种收入结构的变化正在深刻改变矿工的商业模型——手续费收入占比高的矿工在减半后受到的冲击较小,而过度依赖区块奖励的矿工则面临着现金流压力。

从矿山角度来看,全球矿场的分布格局也在发生显著变化。减半前,中国(通过海外矿场)、美国和哈萨克斯坦是比特币算力的三大来源地。减半后,美国凭借低廉的能源成本和友好的政策环境进一步扩大了份额,占比从35%上升到45%以上。同时,非洲、北欧和中东等新兴矿业地区也在快速增长,利用水电、风电和太阳能等可再生能源降低运营成本。

从行业发展的宏观视角来看,这一领域的演进呈现出加速态势。技术迭代的速度在不断加快,新的应用场景和商业模式层出不穷。传统金融机构和大型科技公司的积极参与,为整个行业注入了新的活力和合法性。与此同时,全球范围内的监管框架也在逐步成型,虽然各国之间的标准仍存在差异,但整体趋势是朝着更加明确和规范的方向发展。对于投资者和从业者来说,理解这一宏观背景有助于更好地把握行业的发展方向和投资节奏。

二、矿机迭代:效率决定生死

减半之后,矿机效率成为矿工能否盈利的关键决定因素。上一代矿机如比特大陆S19系列(30J/TH)在减半后面临严重的盈利压力,尤其是在电价较高的地区。新一代矿机如S21和水冷型矿机(15-20J/TH)凭借更高的能效比成为市场主流,但在高算力竞争背景下利润空间也被压缩。

2025-2026年间,矿机制造商之间的竞争进一步白热化。比特大陆凭借S21系列维持市场主导地位,但MicroBT的Whatsminer M60系列和Canaan的Avalon A15系列也在不断蚕食市场份额。3nm芯片工艺的矿机正在成为下一轮竞争的关键,预计将进一步提升10%-15%的能效比。矿机迭代周期的缩短意味着矿工需要更加频繁地进行资本支出更新设备,这对于资金实力较弱的个人矿工来说是一个巨大的挑战。

三、Ordinals和BRC-20:矿工意外的新收入来源

2024年初由Ordinals协议引发的比特币网络铭文热潮,为矿工带来了意想不到的收入增量。BRC-20代币和NFT铭文的铸造活动大幅推高了比特币网络的交易手续费。在某些热潮时段,单次铭文铸造的手续费甚至超过普通比特币转账的20倍。这种收入增量在一定程度上有助于矿工抵消减半带来的区块奖励损失。

从市场竞争格局来看,能够抓住这一机遇的矿工获得了额外的收入来源。一些矿工通过优化交易选择策略,优先打包手续费较高的铭文交易,提高了单位算力的收益率。但这一收入的可持续性取决于比特币网络链上活动的活跃程度,具有较大的波动性。

从更长远的角度来看,这一领域的发展正在改变人们对金融和互联网的认知。去中心化的理念和应用正在从边缘走向主流,越来越多的传统企业和机构开始将区块链技术融入自身的业务体系。这不仅是技术层面的变革,更是一种全新的组织方式和价值分配模式的探索。

四、2026年矿工的挑战与机遇

进入2026年,矿工面临的主要挑战包括:算力持续增长带来的挖矿难度上升、电价波动和全球经济不确定性带来的运营成本压力、以及矿机折旧加速带来的资本回收期缩短。与此同时,新的机遇也在浮现:机构化矿企通过资本市场融资进行扩张、绿色矿业趋势吸引了ESG投资者的关注、比特币二层网络的发展可能带来新的链上活动需求从而推高手续费收入。

对于个人投资者来说,参与挖矿生态的方式也在多样化。除了直接购买矿机挖矿外,通过矿业基金、云挖矿平台、以及矿业公司的股票和代币进行间接投资成为更便捷的选择。一些DeFi协议也推出了”算力代币”,用户可以通过购买算力代币间接获得挖矿收益,同时保持流动性和灵活性。

从风险和回报的角度分析,这一领域的投资逻辑正在发生根本性的变化。早期的市场主要由散户驱动,价格波动剧烈且受情绪影响较大。随着机构投资者的进入,市场结构正在变得更加成熟和稳定。但与此同时,新的风险也在浮现,包括技术漏洞、监管变化、以及宏观经济波动带来的关联性风险。建立一个系统性的风险评估框架,对于在这个市场中长期生存至关重要。