一、Layer2赛道进入”战国时代”

2026年的以太坊Layer2赛道呈现出前所未有的竞争格局。随着EIP-4844(Proto-Danksharding)在2024年实施后极大降低了Layer2的数据可用性成本,L2网络的交易费用大幅下降至接近零的水平,推动了用户和资金的涌入。目前以太坊生态中活跃的L2网络已超过40条,总TVL超过500亿美元,日交易量超过以太坊主网数倍。但生态的繁荣并不意味着所有L2都能共存——激烈的竞争正在导致明显的赢家通吃效应,头部网络的集聚优势日益明显。

从宏观竞争态势来看,L2赛道可以划分为三个梯队。第一梯队是Arbitrum、Base和Optimism这三个用户和资金最为集中的网络;第二梯队是zkSync、Blast和Linea等技术上有特色但在市场占有率上仍有成长空间的网络;第三梯队则是各种新兴的专用L2网络和应用链。这种格局与2024年相比已经发生了显著变化,其中最引人注目的是Coinbase推出的Base网络的快速崛起。

从行业发展的宏观视角来看,这一领域的演进呈现出加速态势。技术迭代的速度在不断加快,新的应用场景和商业模式层出不穷。传统金融机构和大型科技公司的积极参与,为整个行业注入了新的活力和合法性。与此同时,全球范围内的监管框架也在逐步成型,虽然各国之间的标准仍存在差异,但整体趋势是朝着更加明确和规范的方向发展。

二、六大Layer2网络深度对比

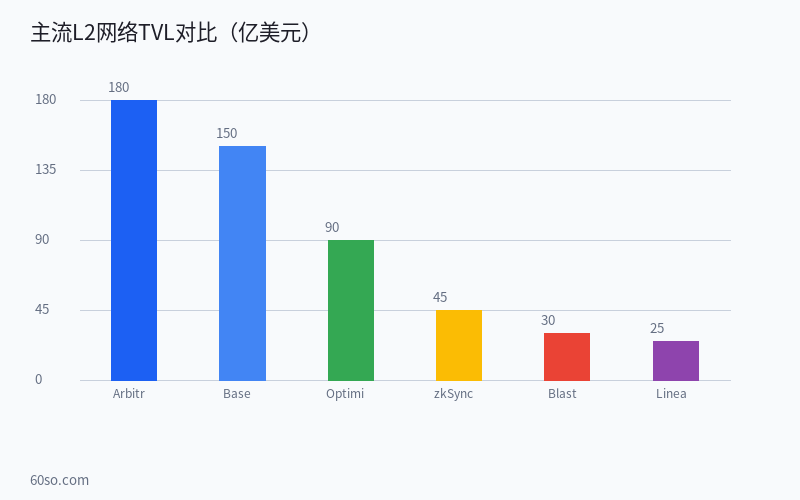

1. Arbitrum(TVL约180亿美元):作为OP-Rollup技术的先行者,Arbitrum凭借先发优势和强大的DeFi生态维持在L2赛道的领先地位。Arbitrum One链上聚集了GMX、Curve、Uniswap V3等头部DeFi协议,交易深度和流动性在L2中无人能及。其Orbit链技术允许第三方构建自定义的L3应用链,进一步扩展了生态版图。Arbitrum在2026年面临的挑战是来自Base网络的竞争持续加剧,以及自身代币价格表现相对平淡导致的社区不满。

2. Base(TVL约150亿美元):Coinbase孵化的Base网络是2024年至2026年间增长最快的L2网络。Base的核心优势在于其与Coinbase交易所的深度整合——超过1亿注册用户可以直接通过Coinbase账户访问Base上的DeFi应用。此外,Base的开发者体验和低费用吸引了大量新项目入驻,包括Aerodrome、Friend.tech等原生应用。Base目前尚未发行原生代币,其潜在的代币发行预期为网络带来了额外的关注度。

3. Optimism(TVL约90亿美元):Optimism是OP-Rollup的技术先驱,其OP Stack框架已经成为最具影响力的L2开发栈。值得关注的是,OP Stack采用了”超级链”(Superchain)架构——多条L2网络共享同一个跨链通信层和治理系统,实现即时的跨链互操作。Optimism面临的挑战是Base也是基于OP Stack构建的,这种合作与竞争并存的”竞合”关系带来了复杂的治理和利益分配问题。

4. zkSync(TVL约45亿美元):作为ZK-Rollup的代表,zkSync Era被称为”第一个通用的zkEVM”。ZK-Rollup的技术优势在于其安全性——它使用零知识证明来验证交易的正确性,理论上安全性优于OP-Rollup。zkSync在2026年的重点是构建自己的生态护城河,其ZK Stack技术正在被越来越多的应用链采用。但ZK-Rollup的EVM兼容性仍然逊于OP-Rollup,部分复杂的DeFi协议需要适配才能运行。

5. Blast(TVL约30亿美元):Blast在2024年凭借其原生收益机制和创新空投策略迅速崛起,吸引了大量资金涌入。其核心创新是将用户存入的ETH和稳定币自动投入Lido等质押协议中产生收益,并将收益返还给用户和开发者。但2026年Blast面临着可持续性的质疑——当空投激励退潮后,如何维持用户粘性和资本流入成为关键挑战。

6. Linea(TVL约25亿美元):ConsenSys旗下的Linea网络凭借MetaMask钱包的集成优势获得了大量用户。Linea采用ZK-Rollup技术,由ConsenSys的zkEVM团队开发,技术实力深厚。但Linea在DeFi生态的丰富度方面仍落后于头部L2,需要在应用招商和生态基金方面加大投入。

从生态建设的角度来看,开发者和社区的支持是项目能否长期发展的关键指标。一个活跃的开发者社区意味着技术迭代和创新能力的保障,而强大的社区支持则为项目提供了坚实的用户基础和网络效应。Arbitrum拥有最多的活跃开发者(约1200人),Base紧随其后(约900人),这两个网络的生态丰富度明显领先其他L2。

三、L2之间的”互操作性竞赛”

L2赛道的另一个重要趋势是跨L2互操作性的快速进展。由于用户和流动性分散在不同的L2上,跨链桥的需求持续旺盛。Across、Hop Protocol和Celer等跨链桥在L2之间的资产转移中扮演着核心角色。更值得关注的是,基于意图的跨链协议(如Uniswap X和Cow Protocol)正在改变用户跨链体验——用户无需关心底层是哪个L2,只需签名交易即可获得最优执行结果。

从技术演进的角度来看,基础设施层的进步正在为上层应用创造更多的可能性。可扩展性、安全性和用户体验这三个核心瓶颈正在逐步被突破。随着L2之间互操作性标准的成熟,用户将能够在不同L2之间无缝切换,L2之间的竞争将从TVL争夺转向更细化的维度——开发者工具的完善度、用户社区的质量、以及对特定应用场景的深度支持。

四、2026年L2投资策略

对于投资者来说,L2赛道的核心投资逻辑已经从技术层面的押注(OP-Rollup vs ZK-Rollup)转向了生态运营和市场占有率的竞争。在这个阶段,建议重点关注:拥有强大用户基础的网络(如Base和Arbitrum)、具备差异化技术优势的网络(如zkSync的ZK技术)、以及构建了强大生态系统的网络(如Optimism的Superchain架构)。同时,随着L2数量超过40条且还在增加,跨L2互操作协议和聚合层项目可能成为”卖铲子”的投资机会。

从参与策略的角度来说,不同风险偏好的投资者应采取不同的方法。保守型投资者可以重点关注头部L2生态中的核心DeFi协议,利用定投等策略来分散风险。进取型投资者可以在把握核心仓位的同时,适度关注新兴L2网络的早期空投机会和开发者生态建设进度。