核心要点:

– 🌐 全球主要经济体均已出台加密资产税务指引,交易、挖矿、质押、空投均需纳税

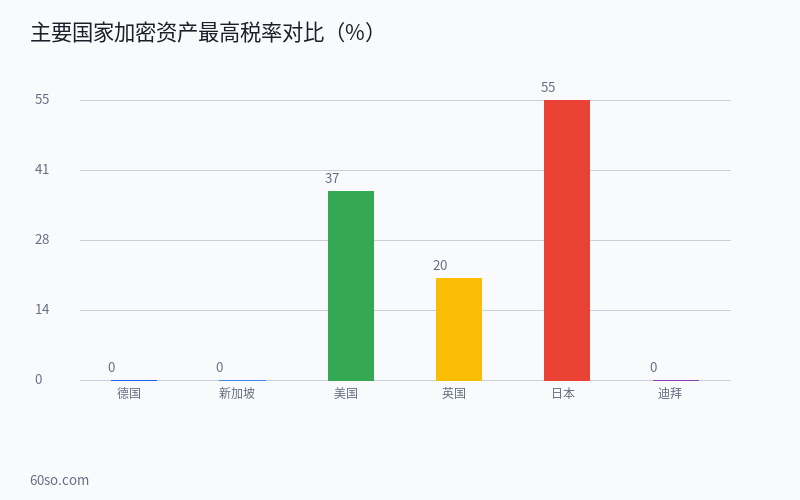

– 🇺🇸 美国IRS将加密视为财产,每笔交易都可能触发资本利得税,适用最高37%的边际税率

– 🇪🇺 欧盟MiCA框架下加密资产收益税率从0%到48%不等,德国一年以上持有免税

– 🇯🇵 日本对加密收益征收最高55%的综合所得税,全球最为严格

– 💡 合规策略包括:精确记录每笔交易成本、利用税损收割、选择税务友好型司法管辖区

在全球监管趋严的背景下,加密货币税务合规已成为投资者无法回避的核心议题。2026年,经合组织(OECD)的加密资产报告框架已在50多个国家和地区落实,各国税务机关之间的数据交换变得更加高效和自动化。不同国家对加密资产的税务定性存在显著差异:有的将其视为财产征收资本利得税,有的专门设立加密资产税种。了解目标国家的具体规则对优化税务成本至关重要。

一、美国的加密税务规则:复杂的合规要求

美国国税局(IRS)将加密货币视为”财产”而非货币,这意味着每一笔加密交易——包括交易、消费、转账、挖矿、质押、空投和硬分叉——都可能触发税务事件。2026年,IRS加强了对加密交易的合规稽查力度。根据2025年的税务执法数据,IRS通过加密税务合规工具向超过5万名加密交易者发出了警告函,追缴税款超过30亿美元。

交易的资本利得税计算方式如下:当用户出售或交易加密货币时,需要计算出售价格与成本基础的差额。如果持有时间超过一年,适用长期资本利得税(0%、15%或20%),持有不足一年则作为短期资本利得按普通所得税率(最高37%)纳税。例如,2025年初以40,000美元购买1个BTC,2026年初以80,000美元出售,持有超过一年,适用15%的长期资本利得税率,应纳税额为(80,000-40,000)*15% = 6,000美元。

加密收入的征税规则同样复杂。挖矿收入按接收时的市场价值作为普通收入征税;质押奖励和空投代币同样需要在收到时按市场价值确认收入。2024年IRS在TikTok诉案后的新指引进一步明确:即使代币尚未在交易所上市,空投接收者仍需按合理市场价值申报收入。DeFi借贷利息收入和流动性挖矿奖励也需要申报,这给高频DeFi用户带来了巨大的合规记录负担。

二、欧盟和英国的加密税务框架

欧盟MiCA法规全面实施后,各成员国的加密税务规则趋于统一但税率差异仍然巨大。德国是全球最受欢迎的加密税务管辖区之一:个人持有加密货币超过一年后出售完全免税,年挖矿收益不超过600欧元也免税。这使得德国成为长期投资者的理想选择。法国的加密资产交易年收益低于30万欧元且符合特定条件时可享受较低税率。而芬兰则将加密收益视为资本收入,适用30%到34%的税率。

英国HMRC将加密货币视为资产,对交易和处置行为征收资本利得税。2026年英国的个人资本利得税免税额为3,000英镑(低于2023年的12,300英镑),超出部分按10%(基本税率纳税人)或20%(高税率纳税人)征税。英国HMRC发布了详细的DeFi借贷税务指引,规定DeFi协议中的资产出借不被视为税务事件,但通过借贷获取的收益仍需申报。

从合规化的角度来看,欧洲加密用户的合规成本正在增加。MiCA要求加密资产服务提供商(包括交易所和钱包服务商)向税务当局报告用户交易信息。2026年实施的DAC8(行政合作指令第八版)要求交易所自动向用户所在国的税务当局报告交易数据。这意味着欧洲加密用户刻意”遗忘”申报的交易将更容易被税务机构发现。

三、亚洲和中东的加密税务对比

日本是全球加密税负最重的国家之一。加密投资收益被归类为”杂项收入”,适用5%到55%的累进税率。2025年日本国税厅加强了链上追踪能力,向30万名加密交易者发出了税务调查通知。不过2026年初日本金融厅启动了加密税制改革讨论,探索是否将加密收益税率降低至20%的统一税率,与股票等金融产品的税率对齐。

新加坡维持着对加密投资者极为友好的税收环境:个人长期投资的资本利得完全免税,仅对以交易为生的加密交易者征收所得税。香港在2025年明确了对加密投资基金的税收优惠:符合资格的加密基金享受0%的利得税。迪拜继续维持个人层面的零所得税和零资本利得税。这些司法管辖区吸引了大量加密高净值人士和基金管理公司搬迁。

从参与策略的角度,建议加密投资者建立完善的税务合规体系:第一,使用专业税务软件如Koinly、CryptoTaxCalculator或CoinTracker自动同步中心化和去中心化钱包的交易记录;第二,每月整理一次交易记录,避免年末积压;第三,采用”先进先出(FIFO)”或”特定标识(Specific ID)”方法计算成本基础,选择最优方式;第四,保留所有交易记录至少5年。对于高频交易者,考虑使用DeFi税务聚合工具将链上所有交互记录导出为格式化的税务报表。未合规申报的最严重后果不仅是罚款,在某些国家可能面临刑事指控。