<img src=”https://www.60so.com/wp-content/uploads/2024/12/161.jpg” alt=”加密货币交易要交税吗?中国、美国和香港的税务政策对比 封面图” class=”wp-post-image” style=”width:100%;max-width:800px”>

很多人以为加密货币交易是”没人管”的,赚了钱也不用交税。这个想法很危险。不同的国家和地区对加密货币的税务处理差异很大。有些地方把它当财产征税,有些当货币征税,有些明确不收税。但有一个共同趋势:全球税务机构对加密资产的关注度在快速提升。

2025年,OECD推出了加密资产报告框架(CARF),要求各国交易所之间自动交换用户交易数据。这意味着你在A国交易所的交易记录可能会被自动共享到B国的税务机构。美国IRS已经开始向Coinbase、Kraken等交易所发出传票要求用户数据,英国HMRC也开始打击不申报加密收益的行为。2026年你如果还觉得加密交易不用报税,可能要承担不小的法律风险。更关键的是,2026年越来越多的国家开始实施旅行规则(Travel Rule)——交易所之间转账超过一定金额时,必须附带发送方和接收方的身份信息。这大大降低了跨交易所隐藏交易的可能性。

一、中国:灰色地带,但建议低调

中国内地目前没有对加密货币交易征收所得税的明确规定。财政部和税务总局没有出台过针对个人加密投资收益征税的文件。这并不意味着完全安全——2021年人民银行的通知将加密交易定性为”非法金融活动”,虽然主要打击的是交易平台而非个人,但如果你通过OTC将加密收益换成法币并大额存入银行账户,银行可能会以”不明来源资金”为由冻结甚至上报反洗钱中心。在实际操作中,如果你的OTC出入金金额较大(单笔超过5万元或每月累计超20万元),触发银行风控系统是大概率事件。银行会让你提供资金来源证明,你几乎没办法证明这些资金是合法的投资收益。

中国税务实践中的另一个灰色点是:虽然没有明文规定个人加密收益要交税,但如果你通过企业账户处理加密相关业务,被追缴企业所得税的可能性是存在的。2024年已经有地方税务局对加密矿工和做市商发出税务追缴通知的案例。对于普通个人投资者来说,最务实的做法是:尽量减少内地法币的大额OTC进出,可以考虑通过香港合规渠道(持牌交易所OTC柜台、数码银行账户)来处理法币出入金。另外保留好所有交易记录——如果未来政策变化,你需要能够提供完整的交易历史来解释你的资金来源。

二、美国:最严格的税收体系

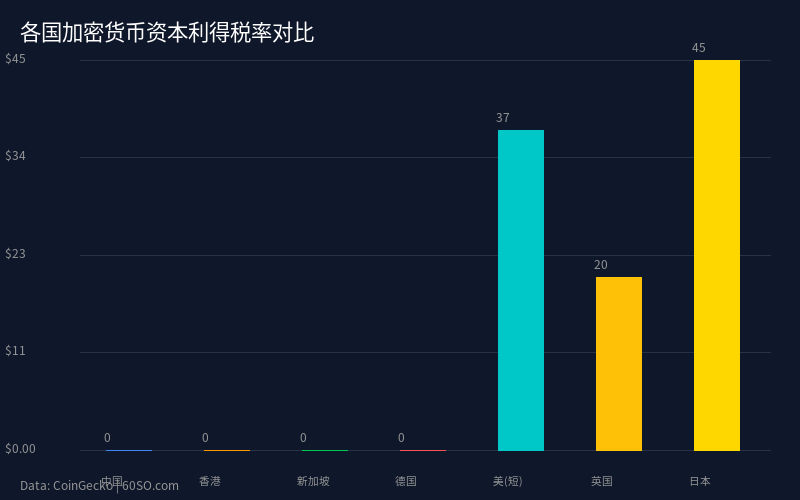

美国IRS将加密货币视为财产(property),适用资本利得税规则。你卖出加密货币换美元、用加密货币买东西、用加密货币换另一种加密货币——这些都属于应税事件。短期持有(1年以内)的税率跟你的边际所得税率挂钩,最高37%。长期持有(超过1年)的税率较低,最高20%。此外还有一种容易被忽略的税种:挖矿收入和质押(Staking)收入被视为普通收入,按你的所得税率征税,而不是按资本利得征。2026年美国国税局在法庭上明确裁定Tezos质押奖励在收到时即产生纳税义务,这个判例扩展到了所有PoS代币的质押收益。空投(Airdrop)的税务处理也有明确规则:空投代币在你有控制权的时候被视为普通收入,按收到时的市场价格计税。

你还需要申报每一笔交易。2026年IRS要求所有加密经纪商(包括交易所)向纳税人发送1099-DA表格,列明你的交易记录。这意味着以前那种”不报就没人知道”的日子已经过去了。去中心化交易平台和DeFi协议目前还没有被强制要求发送1099-DA表格,但IRS已经开始从链上数据入手追踪交易。如果Cointracker、Koinly这些税务软件能帮你算出欠税,IRS同样能用这些工具查你。不申报的风险很高:IRS对加密逃税的处罚力度在加大,IRS对逃税的处罚力度很大,典型的处罚是欠税金额的20%到75%的罚款,加上利息,恶意逃税还可能面临刑事指控。如果你在2026年才意识到以前没报过税,建议主动申请IRS的简化申报计划或自愿披露计划,主动申报可以大幅降低罚款。

三、香港:不征资本利得税

香港不征收资本利得税,也不对个人的加密投资收益征税。这对于个人投资者来说是非常友好的环境。香港的税务宽免制度适用于通过持牌交易所进行的加密货币投资增值。但香港对机构投资者和专业投资者有更详细的规则——如果你的加密货币交易构成了”贸易”或”业务”,比如高频做市、频繁的短线交易、或者以加密货币交易为主要收入来源,可能需要缴纳利得税(目前税率16.5%)。区分的关键在于你的交易行为是”投资”还是”贸易”:交易的频率、持仓时间、是否依赖专业知识等都会被考虑。对于一般个人投资者——偶尔买卖、中长期持有、不以交易为职业——基本不需要担心香港的税务问题。

值得注意的是香港在2023年6月正式实施了虚拟资产服务提供商(VASP)发牌制度,所有在香港运营的加密交易所必须获得证监会牌照。2026年已经有多家交易所(如OSL、HashKey)获得了牌照,通过它们交易的记录受到香港法律保护。这些持牌交易所会按照反洗钱规定保留用户的交易记录,但不会主动向税务局报告个人交易信息。香港还有一个独特的优势:没有增值税、消费税或流转税,用加密货币购买商品或服务时不会触发额外的税务事件,只需要处理资本利得的问题——而资本利得本身不征税。

四、其他主要地区的税务政策

新加坡的税务政策跟香港类似——没有资本利得税。但新加坡国内税务局(IRAS)明确表示:如果加密货币交易构成日常贸易行为(频繁交易、以此谋生),需要缴纳企业所得税(17%)。新加坡还有一个明显的税种——商品和服务税(GST),用加密货币购买商品时可能需要缴纳GST。英国将加密货币视为财产,适用资本利得税,个人年度的免税额仅6000英镑(2026财年进一步降低到3000英镑),超过部分按10%或20%征税。日本的税率在全亚洲最高:加密货币收益被归类为杂项收入,按累进税率从15%到55%征税,而且亏损不能抵扣其他收入。德国则相对友好——持有超过一年的加密货币完全免税,一年以内的短线交易适用资本利得税但不设免税额。无论你在哪个地区,最核心的原则都是:主动了解当地税法并如实申报,不要等税务局找上门来才意识到问题的严重性。