核心要点:

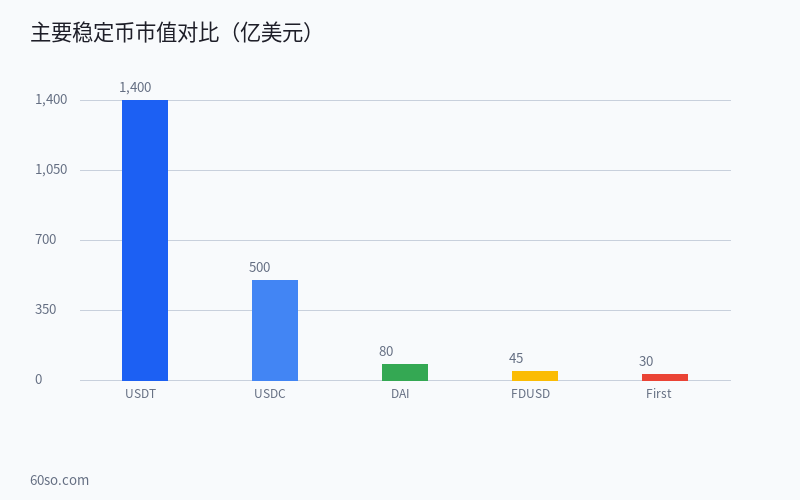

– 💵 USDT(Tether)以超1400亿美元市值稳居稳定币第一,但储备透明度和历史争议仍是最大隐忧

– 🏦 USDC(Circle)以合规透明著称,美国监管框架下运营,市值约500亿美元,机构首选

– 🏛️ Dai(MakerDAO)是最大的去中心化稳定币,通过超额抵押ETH生成,完全链上运行

– ⚖️ 三大稳定币的托管方式、监管状态和收益潜力差异显著,适用不同使用场景

– 📊 2026年稳定币总市值已突破2500亿美元,占加密总市值的比重持续上升

从市值分布来看,当前稳定币市场中USDT的流通量超过1000亿美元,占整个稳定币市场的约68%。USDC以约350亿美元的流通量位居第二,而Dai作为去中心化稳定币的旗舰,流通量约60亿美元。三大稳定币的市值差距反映了不同类型用户的需求差异:机构用户偏好合规性更佳的USDC,零售用户选择流动性最强的USDT,而加密原生用户则信赖去中心化的Dai。

一、USDT:市场龙头的优势与隐忧

Tether发行的USDT是加密货币市场的”老大哥”,自2014年诞生以来一直占据稳定币市场的主导地位。截至2026年中,USDT流通量超过1400亿美元,支持超过20条公链的发行和转账。Tether公司宣称其储备资产由现金、美国国债、回购协议和货币市场基金构成,其中美国国债占比超过80%。2025年财报显示,Tether持有超过1000亿美元的美国国债,成为全球前20大美国国债持有者之一。

然而,USDT并非没有风险。Tether长期受到储备透明度不足的质疑。虽然公司定期发布由独立会计师事务所出具的储备证明报告,但从未进行过完整的审计。2023年至2026年间,Tether多次遭遇FUD(恐惧、不确定和怀疑)事件,但每次都成功应对了大规模赎回压力。2025年10月的一次”恐慌性赎回”期间,USDT在24小时内被赎回超过80亿美元,但Tether依然正常兑付,证明了其储备的充足性。

从行业发展的宏观视角来看,这一领域的演进正在加速。稳定币作为加密世界的”基础设施货币”,其重要性随着DeFi、跨境支付和机构采用的增长而不断提升。全球监管框架也在逐步成形,美国和欧盟都在推进稳定币立法,这将对稳定币的运作模式产生深远影响。

二、USDC:合规至上的机构选择

USDC由Circle和Coinbase联合推出,始终保持严格的合规和透明标准。Circle是美国最早获得州级货币传输许可证的加密金融公司之一,并在2024年成功申请了联邦级别的支付牌照。USDC每月发布由德勤审计的储备报告,是目前透明度最高的中心化稳定币。

USDC在2026年的流通量约为500亿美元,虽然在规模上无法与USDT抗衡,但在机构采用和DeFi应用中占据重要地位。USDC的储备资产100%以现金和短期美国国债的形式持有,且存放在受FDIC保险的银行账户中。Circle的储备管理策略相对保守,不进行任何高风险投资或贷款活动,这使其成为风险厌恶型投资者的首选。

从合规化的角度来看,2026年全球稳定币监管框架加速成形,USDC因其合规定位受益匪浅。欧盟MiCA法规全面实施后,USDC是首批获得合规认证的主要稳定币之一。在美国,GENIUS法案的推进也为USDC提供了更大的政策确定性。Circle积极在亚洲和中东地区申请监管牌照,进一步扩大了USDC的使用范围。

三、Dai:去中心化稳定币的独特优势

Dai由MakerDAO发行,是加密世界中规模最大的去中心化稳定币。与USDT和USDC不同,Dai不依赖任何中心化实体的托管和兑付承诺。Dai通过超额抵押(Over-Collateralization)和自动化清算机制维持与美元的锚定。用户将ETH、wBTC、stETH等加密资产存入Maker协议的Vault中,按150%到170%的最低抵押率生成Dai。

Dai的独特之处在于其完全链上运行、无需信任的特性。用户无需向任何中心化机构提供KYC信息即可使用Dai。Dai的流通量在2026年约为80亿美元,虽然在规模上远小于USDT和USDC,但在DeFi生态系统中扮演着不可替代的角色。Dai的储蓄率(DSR)由MakerDAO的MKR代币持有者通过治理投票决定,通常提供2%到8%的年化收益,这比持有USDT或USDC在中心化交易所上的活期利息更有竞争力。

从技术创新的角度来看,MakerDAO在2024年推出的Endgame计划对Dai的经济模型进行了重大改革。新的SubDAO架构将Dai的治理权下放给专门的子协议,提高了治理效率。同时,Spark Protocol作为MakerDAO的借贷前端,为用户提供了更友好的Dai借贷体验。Spark在2025年的TVL突破了50亿美元,成为Dai生态中最大的应用之一。

从风险和回报的角度分析,Dai的主要风险来自抵押品价格的极端波动。在2020年3月的”黑色星期四”事件中,ETH价格在24小时内暴跌超过50%,Maker协议因链上拥堵和拍卖机制失效出现了约800万美元的坏账。此后,Maker引入了闪电贷模块、稳定费调整机制和PSM(Peg Stability Module)等措施,显著提高了Dai的抗风险能力。2026年的Dai系统在多次市场波动中保持稳定,证明了其机制改进的有效性。