引言:L2代币的困境与机遇

2025年上半年,以太坊L2代币经历了惨烈的下跌。ARB从2.5美元的高点跌至0.5美元附近,跌幅高达80%。OP从5美元跌至1.5美元,跌幅约70%。STRK的跌幅更为惨重,从发行初期的5美元跌至0.8美元,跌幅超过80%。

这些曾经被寄予厚望的L2代币,为何表现如此糟糕?现在的位置是抄底良机还是下跌途中的中继站?本文将从估值水平、生态发展和代币经济学三个角度进行全面分析。

一、ARB:Arbitrum的生态王者地位

Arbitrum是目前以太坊L2中TVL最高的网络,其生态拥有超过500个DApp。从数据来看,Arbitrum的TVL在2025年维持在150至180亿美元之间,在L2市场中占据约40%的份额。其核心优势在于强大的先发优势和丰富的生态资源。

Arbitrum在2024年推出了Orbit链——允许开发者使用Arbitrum技术栈创建自定义的Layer3链。这一举措进一步扩展了Arbitrum的生态版图。Xai等游戏专用L3的上线为Arbitrum带来了链游赛道的增长动力。

然而ARB代币的价值捕获能力一直受到质疑。与ETH不同,ARB主要用于协议治理,持有者无法直接分享网络收入。虽然Arbitrum DAO已经开始讨论费用分红的提案,但截至目前尚未落地。这意味着ARB的投资价值缺乏直接的收入支持。

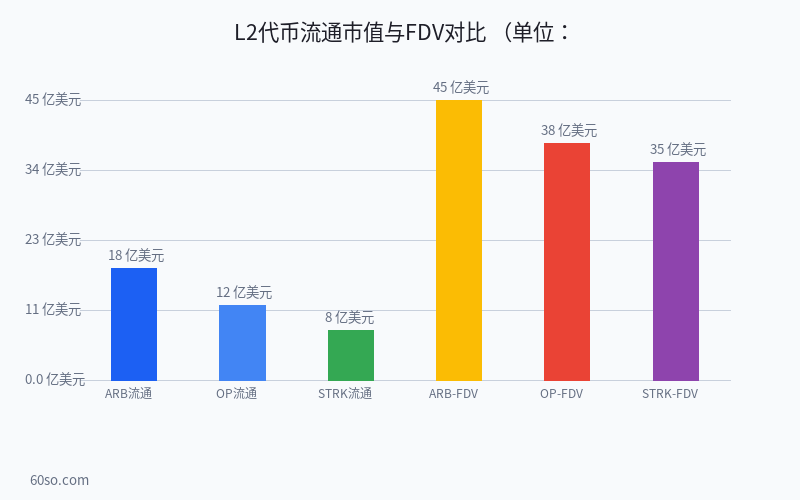

ARB的流通市值约为18亿美元,FDV高达45亿美元。大量未解锁的代币将在未来几年持续释放,形成持续的抛压。ARB的初始代币分配中,团队和投资者持有约40%的份额,这些代币将在四年内逐步解锁。

二、OP:超级链的宏大叙事

Optimism作为OP Stack的创建者,其发展战略与Arbitrum有所不同。Optimism提出了”超级链”的概念——将OP Stack打造成一个开放的模块化框架,让任何人都能基于OP Stack创建自己的L2链。

这一战略正在取得成效。Base(Coinbase的L2)基于OP Stack构建,其TVL已超过80亿美元。此外还有Zora、Mode、Mint等多个基于OP Stack的L2链。这些链共同组成了”超级链”生态,共享排序器和跨链通信。

OP代币的价值逻辑建立在超级链的治理和收入分配之上。与ARB类似,OP目前也主要通过治理发挥作用。Optimism的RetroPGF(自发性公共产品融资)机制是一大特色,通过追溯性地资助对生态有贡献的项目来激励创新。

OP的代币解锁压力同样不容忽视。OP的总供应量为43亿枚,目前流通量约为25亿枚。大量未解锁的代币将在2025至2026年迎来解锁高峰。OP的FDV约为38亿美元,是实际流通市值的3倍以上。

三、STRK:ZK技术的先行者

StarkNet是最早上线主网的ZK-Rollup,代表了以太坊L2的技术前沿。与Optimistic Rollup不同,ZK-Rollup使用零知识证明来验证交易的有效性,理论上安全性更高、最终确认时间更短。

StarkNet的生TVL约为30亿美元,仅是Arbitrum的五分之一左右。这与ZK-Rollup的发展阶段有关——ZK技术虽然潜力巨大,但成熟度相对较低。StarkNet在2024年对其架构进行了重大升级,引入了并行执行和Cairo 2.0编译器,显著提升了网络性能。

STRK代币于2024年2月发行,初始流通量仅为总供应量的7%,因此FDV极高。STRK的FDV约为35亿美元,但流通市值仅约8亿美元,这意味着超过75%的代币尚未解锁。这种极高的FDV/流通市值比给二级市场带来了巨大的抛压预期。

从生态发展的角度看,StarkNet上的DApp数量仅为Arbitrum的五分之一,但部分创新项目值得关注。特别是Jyoti、ZKX等基于StarkNet的原生项目展示了ZK-Rollup独有的功能优势。

四、三大L2代币综合对比

| 对比维度 | ARB | OP | STRK |

|---|---|---|---|

| 技术方案 | Optimistic Rollup | Optimistic Rollup | ZK-Rollup |

| TVL | ~180亿美元 | ~80亿(含Base) | ~30亿美元 |

| 流通市值 | 18亿美元 | 12亿美元 | 8亿美元 |

| FDV | 45亿美元 | 38亿美元 | 35亿美元 |

| 代币解锁 | 持续至2026 | 持续至2026 | 持续至2027 |

| NVT比率 | 0.1倍 | 0.15倍 | 0.26倍 |

| DApp数量 | 500+ | 300+ | 100+ |

| 开发团队 | Offchain Labs | OP Labs | StarkWare |

NVT比率(市值/网络交易量)可以衡量代币的估值合理性。ARB的NVT比率为0.1倍,OP约0.15倍,STRK约0.26倍。与传统金融中的资产相比,L2代币的NVT比率普遍偏低,说明网络交易量相对于市值有支撑。但考虑到这些代币的价值捕获能力较弱,这个指标仅供参考。

五、抄底还是观望?

从绝对价格来看,三大L2代币已经跌去了大部分市值,价格回到了很低的水平。但这并不意味着它们已经触底。

主要风险因素包括:代币解锁带来的持续抛压、L2代币价值捕获机制的缺失、L2赛道竞争加剧导致利润压缩,以及宏观经济环境的不确定性。特别是当市场进入熊市时,L2代币由于缺乏基本面支撑,跌幅往往更大。

从积极的角度看,如果以太坊L2生态继续蓬勃发展,用户量和交易量持续增长,那么L2代币最终可能会找到价值捕获的方式。Optimism和Arbitrum都在探索通过排序器收入分配来赋能代币的方案。

对于投资者来说,建议不要急于一次性抄底。可以关注代币解锁时间表,在每次大规模解锁完成后观察市场反应,分批次建立仓位。同时,建议将L2代币的投资控制在总投资组合的5%至10%以内,以控制风险。