引言:香港加密新政一周年回顾

自2023年6月香港虚拟资产交易平台(VATP)发牌制度正式生效以来,已经过去了整整三年的时间。作为亚太地区最具影响力的国际金融中心之一,香港的加密监管政策对整个区域乃至全球的加密货币市场格局产生了深远影响。当前比特币价格59,308美元,市值1.19万亿美元,以太坊1,559美元,在数字货币日益主流化的背景下,香港的监管实践成为观察亚太地区加密政策走向的重要窗口。

一、香港发牌进展:慢工出细活

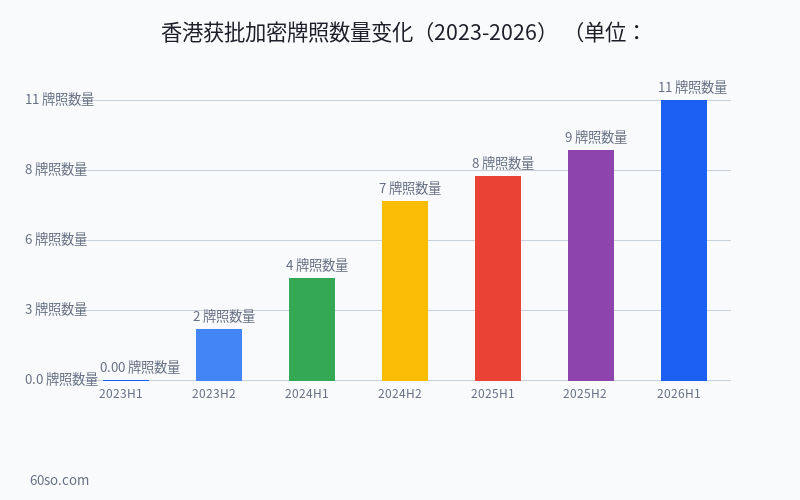

截至2026年6月,香港证监会(SFC)共批准了11个虚拟资产交易平台牌照,另有约5-6个平台处于”被视作已获发牌”的过渡状态。这个速度在申请人眼中可能偏慢,但从监管机构的角度来看,严格的审查流程是保护投资者和维护市场秩序的必要措施。

已获牌的平台包括OSL、HashKey、Gate.HK、Huobi HK、OKX HK等。值得注意的是,部分全球一线的交易所如Binance和Coinbase尚未获得香港牌照,主要卡在合规成本、反洗钱要求以及是否存在”零售客户”服务的争议上。香港证监会要求持牌平台必须提供充分的投资者保护措施,包括资产隔离、保险覆盖、风险披露等。

二、香港监管框架的核心要点

| 监管要点 | 香港 | 新加坡 | 日本 | 韩国 |

|---|---|---|---|---|

| 发牌机构 | 证监会(SFC) | 金管局(MAS) | 金融厅(FSA) | 金融服务委员会(FSC) |

| 零售交易 | 允许(部分币种) | 限制(通过Risk Assessment) | 允许(持牌平台) | 分阶段开放 |

| 稳定币监管 | 2025年法案出台 | 已出台框架 | 已实施 | 立法中 |

| 衍生品禁止 | 禁止零售 | 严格限制 | 允许 | 禁止零售 |

| STO合规 | 已明确框架 | 已有沙盒 | 已实施 | 政策讨论中 |

三、亚太地区监管地图

3.1 新加坡:竞争中的坚守者

新加坡金融管理局(MAS)通过《支付服务法》对加密交易进行监管。新加坡采取相对保守的立场,对散户参与交易设置了较高的门槛。截至目前,MAS已向约20家加密服务商发放了主要支付机构(MPI)牌照。2025年,MAS进一步加强了稳定币监管框架,要求稳定币发行人持有充足的储备资产并定期审计。

3.2 日本:全球最成熟的监管体系之一

日本是最早对加密货币实施专门监管的国家之一。金融厅(FSA)对交易所实施严格的注册和监管制度,要求采用冷热钱包隔离、定期报告、内部审计等措施。日本也是全球率先批准加密ETF的国家之一,2025年2月批准了首只比特币ETF。

3.3 韩国:从保守到逐步开放

韩国自2021年《特定金融信息法》实施以来,要求所有加密交易所必须注册并建立实名账户系统。2024年,韩国政府转向更为务实的监管态度,批准了部分合规交易所的上币审核,并开始讨论允许机构投资者参与加密交易。2025年,韩国引入了针对加密交易所的保险要求和用户保护基金制度。

3.4 澳大利亚:积极拥抱加密创新

澳大利亚通过AUSTRAC实施反洗钱监管,对加密交易所进行注册管理。2024年,澳大利亚发布了全面的加密资产监管咨询文件,计划将加密交易平台纳入现有的金融服务许可证制度。澳大利亚在RWA代币化和数字资产ETF方面走在亚太前列,已有多只加密ETF在ASX上市。

3.5 台湾:加速追赶的监管后发者

台湾的加密监管起步较晚,但近年来加速推进。2024年,台湾金管会发布了虚拟资产服务商(VASP)管理指引,要求业者完成洗钱防制声明。2025年,台湾推出了VASP登记制度,并与自律组织合作推动行业规范。但总体而言,台湾的监管框架仍在建立过程中,监管力度和速度弱于香港和新加坡。

四、香港加密政策的影响与展望

香港的加密监管实践在亚太地区产生了广泛影响。一方面,香港通过清晰明确的法律框架吸引了大量加密企业落地,包括OSL、HashKey等本地企业以及从海外回流的华人创业者。另一方面,香港的”同一业务、同一风险、同一规则”原则也为其他地区的监管提供了参考范本。

展望未来,香港的加密监管还将继续演进。下一阶段的重点包括:稳定币监管细则的全面实施、RWA代币化的监管框架完善、以及虚拟资产型ETF产品的扩容。随着更多全球主流交易所完成合规改造并申请牌照,香港有望成为亚太地区最重要的数字资产交易中心之一。

五、总结

亚太地区的加密监管格局正在快速演变。香港凭借清晰透明的发牌制度和背靠中国大陆的独特优势,正在抢占亚太加密金融中心的制高点。在当前比特币价格为59,308美元、市场仍在震荡上行周期中的背景下,合规化的推进将为加密市场带来更多的机构资金和主流用户,推动整个行业向更成熟、更规范的方向发展。