稳定币是加密货币市场的”压舱石”,连接着法币世界和加密世界。本文用最通俗的语言讲清楚USDT、USDC和DAI三种主流稳定币的工作原理、锚定机制和真实风险。

提炼

稳定币是价格与法定货币(主要是美元)1:1锚定的加密货币,USDT和USDC是最主流的两种中心化稳定币。它们在币圈承担着”数字美元”的角色,帮助用户在不离开加密体系的前提下保值、交易和避险。这篇文章会带你拆解它们到底怎么维持价格稳定、谁在背后担保、以及历史上发生过哪些信任危机。

一、稳定币是什么?为什么币圈离不开它?

简单来说,稳定币就是一种价格盯住美元的加密货币。一个 USDT 的价格理论上就是 1 美元,不管是涨是跌,它就该值 1 块钱。

那问题来了——比特币以太坊一天上下波动几个点甚至十几个点,币圈人怎么正常交易?总不能每次买卖都算一遍汇率吧?

这就是稳定币存在的意义:

- 交易媒介:在交易所里,BTC/ETH 的交易对大部分都是跟 USDT 配对,而不是直接跟美元。你卖 BTC 换 USDT,相当于锁定了美元价值

- 避险工具:行情不好时,把币换成 USDT 就等于”现金为王”,不用真的把资金转出交易所

- 出入金桥梁:法币进币圈,第一步通常是买 USDT;币圈出法币,最后一步也通常是卖 USDT

根据 CoinGecko 最新实时数据,USDT 市值约 1860亿美元,USDC 市值约 738亿美元。这两兄弟加在一起,撑起了超过 2500 亿美元的数字货币市场。

二、USDT(泰达币)—— 市值最大的稳定币

USDT 由一家香港注册公司 Tether Limited 发行。它是最早做稳定币的,2014 年就上线了,在这条赛道跑了 12 年。

2.1 USDT 怎么保持 1 美元?

Tether 的说法是:每发行 1 个 USDT,公司账户里就有 1 美元或等值资产 作为储备金。你拿 1 美元给它,它就给你 1 个 USDT;你把 USDT 还给它,它给你 1 美元。

道理听起来很简单对吧?但这里面的门道在于——“等值资产”这四个字弹性太大了。

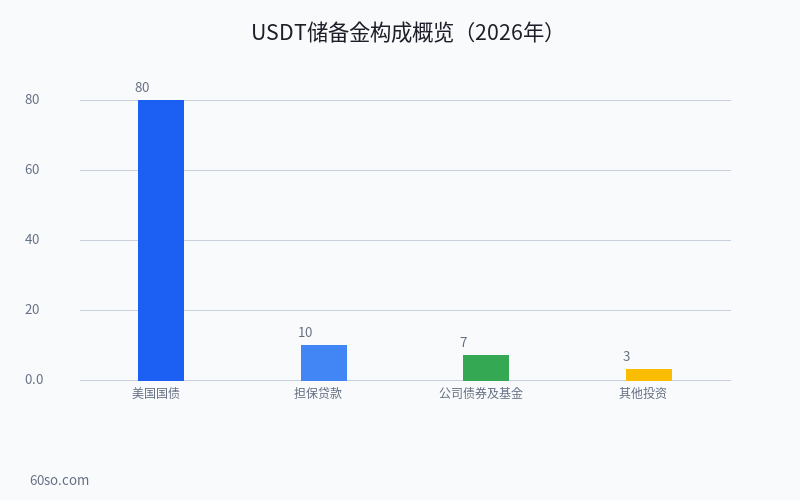

Tether 的储备金到底包含了什么?

从它公布的季度报告来看(截至2026年初),储备金构成大致是:

- 美国国债和现金等价物:约占 80%,这是最硬核的部分,相当于 Tether 真的拿了钱去买短期美国国债

- 担保贷款:约 10%,Tether 把钱借出去收利息

- 公司债券、基金和其他投资:约 10%,这部分风险相对高一些

说白了,Tether 不是简简单单把 1860 亿美元现金锁在金库里,而是拿去做投资赚收益。它赚的钱 = 投资收益率 – 零成本(因为发 USDT 不收你发行费)。这也是 Tether 暴利的来源。

2.2 USDT 的风险和黑历史

别因为 USDT 规模大就觉得它绝对安全。历史上它出过不少事:

2018年:储备金争议

普华永道出具的审计报告显示,Tether 的储备金实际上只有 74% 有现金支持。消息一出,USDT 价格一度跌到 0.88 美元,市场恐慌了整整一周。

2021年:CFTC罚款

美国商品期货交易委员会(CFTC)指控 Tether 关于储备金的说法”不实”,罚款 4100 万美元。调查发现,Tether 在 2019 年之前的某段时间里,储备金确实不是 100% 现金支持。

2022年:UST崩盘传染

Terra 的算法稳定币 UST 崩盘时,市场恐慌情绪蔓延到了 USDT。一周内 USDT 被赎回超过 100 亿美元,价格一度跌到 0.95 美元。但最终顶住了——这恰恰说明 USDT 的储备金确实是有东西的,换成纯算法币可能直接就崩了。

所以对 USDT 的正确评价是:有风险,但在行业内经过了多次压力测试,是目前最可靠的稳定币之一。

三、USDC —— 更透明也更合规

USDC 是 Circle 公司发行的,2018 年上线。Circle 是美国注册的持牌金融科技公司,受美国监管。

3.1 USDC 和 USDT 的核心区别

最大的差别就四个字:监管透明。

USDC 每月发布由德勤(Deloitte)审计的储备金报告,而且 Circle 定期向美国监管机构汇报。它的储备金构成比 USDT 更保守——基本全是美国国债和现金,几乎不碰风险资产。

从上面的对比能看得很清楚:

| 对比维度 | USDT | USDC | DAI |

|---|---|---|---|

| 发行方 | Tether Limited(香港) | Circle(美国) | MakerDAO(去中心化) |

| 上线时间 | 2014 | 2018 | 2017 |

| 市值 | 1860亿美元 | 738亿美元 | 约50亿美元 |

| 储备金审计 | 季度报告 | 月度审计(德勤) | 链上透明 |

| 监管 | 较少 | 受美国多州监管 | 无中心化主体 |

| 锚定机制 | 法币储备 | 法币储备 | 超额抵押+清算 |

3.2 USDC 的优势

透明度碾压:Circle 的月度报告你可以公开看到,每一份都由德勤背书。而 Tether 只出季度报告,而且审计方是相对小的事务所。

合规优势:Circle 持有美国 40 多个州的货币转移牌照(MTL),跟贝莱德、富达等金融巨头深度合作。很多机构选 USDC 而不是 USDT,就是因为合规门槛问题。

应用场景差异:在 DeFi 世界里,USDC 的流通量和接受度更高;但在亚洲和新兴市场的交易所里,USDT 依然是绝对主力。

3.3 USDC 的风险

硅谷银行事件:2023 年硅谷银行(SVB)倒闭时,Circle 在 SVB 存了 33 亿美元储备金无法取出。USDC 一度脱锚到 0.87 美元,恐慌持续了几天,直到美联储出手救助才回归 1 美元。

这也说明了一个道理:就算是合规透明的 USDC,一旦底层银行出问题照样脱锚。只要稳定币的储备金放在现实世界的银行里,银行风险就是绕不开的。

四、DAI —— 去中心化的另类选择

DAI 跟 USDT/USDC 完全不是一个路数。它不靠中心化公司担保,而是靠超额抵押+智能合约清算来维持锚定。

4.1 DAI 怎么工作?

用大白话说:你在 MakerDAO 协议里质押 ETH 或者其他认可的加密资产,协议按质押品价值的 150% 以上给你铸造 DAI。

举个例子:你存入价值 1500 美元的 ETH,协议最多让你借出 1000 个 DAI。如果 ETH 价格下跌到你的质押率接近警戒线,协议会自动清算你的质押品来确保系统安全。

这套机制的好处是:完全去中心化,没有单点信任风险。缺点也很明显:机制复杂、需要超额抵押(资金利用率低)、极端行情下可能发生大规模清算连锁反应。

4.2 三种稳定币的风险排序

从安全性和风险角度,纯粹按照底层机制来看:

- 最低风险(中心化但透明):USDC — 全额国债背书,月度审计,合规监管

- 中等风险(规模大但透明度一般):USDT — 经历过多次危机但都挺过来了

- 技术风险(去中心化但机制复杂):DAI — 没有单点崩塌风险,但在极端行情下可能出现清算危机

当然,这不代表 USDC 绝对比 USDT 安全,也不代表 DAI 一定比 USDT 危险。任何稳定币的风险归根结底是两个问题:底层资产靠不靠谱?极端行情时会不会崩?

五、稳定币会爆雷吗?普通用户该怎么应对?

5.1 最大爆雷场景

场景一:储备金挤兑

如果短时间内大量用户同时要求赎回(银行挤兑同样的逻辑),Tether 或 Circle 可能出现流动性紧张。但对 USDT(1860亿规模)和 USDC(738亿规模)来说,大部分储备金是流动性很强的短期美国国债,理论上能应对大规模赎回。

场景二:监管打击

美国如果出台极端法规禁止中心化稳定币发行,USDT 和 USDC 可能面临短期内的大规模换币潮。Circle 正在积极配合合规,就是为了应对这种风险。

场景三:DeFi清算链式反应

DAI 的极端风险在 2022 年 5 月其实已经验证过了——ETH 在几天内暴跌 40%+,导致大量质押头寸被清算,DAI 脱锚到 0.88 美元。

5.2 用户该怎么做?

不要把鸡蛋放在一个篮子里:如果你持有的稳定币金额较大,分散配置 USDT + USDC 是一个合理的选择。

警惕异常价格:如果 USDT 或 USDC 在场外价格低于 0.98 美元(正常波动范围应该是 0.995~1.005),说明市场正在恐慌,需要关注。

关注官方信息:Tether 的透明度报告和 Circle 的月度审计是判断稳定币健康度的关键指标。

六、总结

一句话总结三个稳定币:

- USDT:市场老大,规模最大,流动性最好,但透明度略打折扣

- USDC:合规标杆,透明度吊打同行,机构首选,亚洲接受度在提升

- DAI:纯去中心化的理想主义产品,DeFi 的核心组成,但极端行情有脱锚风险

稳定币不是绝对安全的,但在过去十年里,经过无数次市场危机和压力测试,USDT 和 USDC 已经证明了它们的韧性。对于普通币圈用户来说,知道它们怎么工作、有什么风险、什么时候该警惕,就是最好的保护。