提炼:闪电贷(Flash Loan)是DeFi世界的一项颠覆性发明——无需任何抵押品,在几秒内借出数亿美元完成交易,只要在同一笔链上操作中把本金加手续费还回去就行。对专业套利者来说是核武器级别的工具,但对普通用户来说更像一把双刃剑,历史上已发生数十起因闪电贷攻击导致的DeFi协议被盗事件。

闪电贷到底是什么?先花一分钟搞懂它的核心逻辑

很多朋友第一次听说”闪电贷”的时候,第一反应都是:哪有这么好的事?借钱不用抵押?那不是直接借了跑路就行?

答案是:你想跑也跑不了——因为这笔钱从借出到归还,发生在同一笔链上交易里,时间窗口只有几秒钟。

闪电贷的技术核心说人话就是:“要么全做完,要么全撤销”。智能合约的逻辑是:

- 协议先借给你一笔钱(比如1万个ETH,价值约1578万美元)

- 你用这笔钱去做你想做的事(套利、换仓、清算等)

- 在交易结束前,你必须把本金+手续费还回去

- 还回去了 → 交易完成,利润归你

- 没还回去 → 整笔交易回滚,就像什么都没发生过一样

这就是以太坊智能合约的”原子交易”特性——要么全部执行成功,要么全部回滚,不存在”借了钱还了一半”的中间状态。

闪电贷这个概念的底层机制,可以用下面这个流程表来理解:

| 步骤 | 操作 | 说明 |

|---|---|---|

| ① 发起 | 调用闪电贷合约 | 在单笔交易中发起借款请求 |

| ② 放款 | 协议转出资产 | 从流动性池中借出指定数量和币种 |

| ③ 操作 | 执行自定义交易逻辑 | 套利、换仓、抵押、还款等任意操作 |

| ④ 还款 | 归还本金+手续费 | 手续费通常为借出金额的0.09%~0.3% |

| ⑤ 结算 | 余额归借款人 | 还款后的剩余部分就是你的利润 |

第三步”执行自定义逻辑”是闪电贷的灵魂——你可以在这个步骤里串联任意多的DeFi操作,比如去DEX低价买入、去另一个DEX高价卖出、偿还债务、清算头寸等等。能做到这些操作的关键,就是以太坊智能合约的可组合性(Money Legos)。

闪电贷是怎么诞生的?从0到百亿的进化史

闪电贷这个概念最早是由以太坊社区的开发者在2018年左右提出的,但真正大规模应用是在2020年的DeFi Summer。当时Aave v2和dYdX率先推出了标准化的闪电贷功能,随后Uniswap、Balancer等主流DEX也陆续加入。

为什么闪电贷这么重要?因为在此之前,任何借贷都需要超额抵押——比如你想借1000 USDT,得先抵押价值1500 USDT的ETH。但闪电贷打破了这条铁律,让”无抵押借贷”成为可能,极大地释放了链上资本的效率。

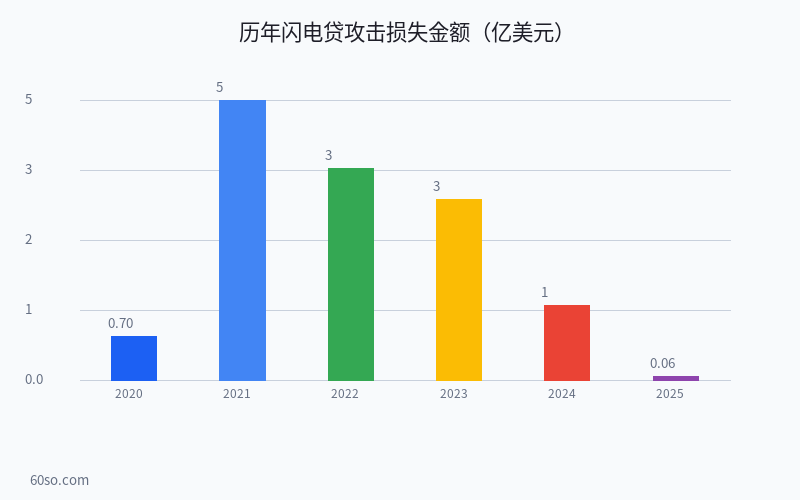

来通过真实数据看一下闪电贷攻击的年度损失变化趋势:

数据来源:DefiLlama Hacks Database

上图可以看到,闪电贷相关的攻击损失在2021年达到峰值约4.5亿美元,这与该年DeFi市场总锁仓量爆发式增长(以太坊DeFi TVL从145亿暴增至928亿美元)有直接关系。2022年起,随着行业对闪电贷攻击的防护意识增强(TWAP预言机、时间锁、CEI模式等安全机制的普及),攻击损失呈逐年下降趋势,到2025年已降至约600万美元。

闪电贷的三大核心玩法:套利、清算和换仓

普通用户问得最多的就是:这玩意儿到底用来干啥?总不能是借了钱看个热闹吧。实际上闪电贷的三个主要用途都非常硬核:

1. 套利交易(Arbitrage)——赚取价差利润

这是最经典的用法。同一时间,不同DEX上的同一种币可能有不同的价格。比如:

- Uniswap上1 ETH = 1578 USDT

- Curve上1 ETH = 1583 USDT

你完全可以:①借1万ETH → ②在Uniswap买入 → ③在Curve卖出 → ④归还ETH+手续费 → ⑤利润落袋。整个过程几秒完成,你拿到的就是价差减去手续费的纯利润。这种套利机会每时每刻都有,但竞争也非常激烈——大量的自动化机器人(MEV bots)在时刻监视着这些价差。

2. 清算头寸(Liquidation)——帮别人还债赚佣金

在MakerDAO、Aave、Compound这类借贷协议中,当抵押品价格跌破清算线时,任何人都可以触发清算。闪电贷让你不需要自己掏钱来执行清算:

- 通过闪电贷借出需要偿还的债务金额

- 偿还借款人的债务,获得抵押品(含清算惩罚,通常是5%~15%溢价)

- 用拿到的抵押品还掉闪电贷

- 清算惩罚溢价就是你赚的

3. 换仓重组(Swap & Rebalance)——降低操作成本

假设你在MakerDAO中有个抵押仓位(CDP),你发现ETH价格波动了,想换一部分抵押品换成更稳定的资产。如果没有闪电贷,你需要先还清债务释放抵押品,再重新抵押借贷——至少要两笔交易。用闪电贷,一笔搞定。

闪电贷攻击是怎么回事?普通人会踩坑吗?

说了这么多应用,不能不提它的黑暗面。闪电贷攻击(Flash Loan Attack)是DeFi行业这些年最头疼的安全问题之一。

基本套路是这样的:攻击者借一大笔资金 → 利用这笔巨款操纵某个流动性薄弱的池子的价格 → 在价格被扭曲的瞬间套取其他协议的利润 → 归还闪电贷 → 漏洞利用完成。整个过程通常在十几秒内完成。

举一个典型的例子:2023年Euler Finance被攻击事件。攻击者利用闪电贷借入大量资金,通过复杂的多步操作操纵了协议的汇率计算逻辑,最终卷走约1.97亿美元。这是当年规模最大的DeFi攻击之一。

为了让你更直观地理解闪电贷攻击的手法,这里做一个常见攻击类型的对比:

| 攻击类型 | 手法 | 典型损失范围 | 防护方式 |

|---|---|---|---|

| 价格操纵 | 利用巨量资金操控流动性差的池子价格 | 500万~2亿美元 | TWAP预言机+多数据源验证 |

| 重入攻击 | 利用合约回调漏洞反复取款 | 100万~1亿美元 | CEI模式(检查-生效-交互) |

| 利率操控 | 利用闪电贷大幅改变借贷池利用率影响利率 | 100万~3000万美元 | 利率曲线平滑+锁定时间窗口 |

| 套利机器人抢跑 | 在用户交易前排入套利交易夹 | 数万~数百万美元 | 滑点保护+私有交易通道 |

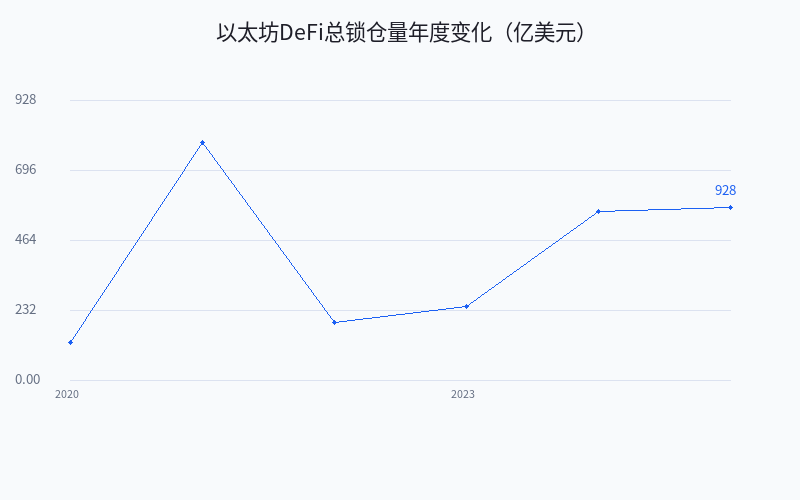

下图为以太坊DeFi总锁仓量(TVL)的年度变化趋势,可以看到2021年峰值接近930亿美元,此后经历了一轮深度回调,2024年起随市场回暖回升:

数据来源:DefiLlama – Ethereum Historical TVL

普通人能玩闪电贷吗?门槛到底多高?

坦白说:对大多数普通用户而言,闪电贷的实操门槛很高,不推荐自己动手。

主要障碍有这几点:

- 需要写智能合约:闪电贷不能像普通转账那样通过钱包界面操作,你需要部署自己的合约来调用闪电贷函数,这需要Solidity编程能力

- GAS费极高:因为复杂的多步操作需要消耗大量GAS,一次闪电贷交易可能要花几百甚至上千美元GAS费

- 竞争极其激烈:DeFi领域的套利机会基本被专业做市团队和MEV机器人垄断,普通人进去基本是炮灰

- 风险极高考验:闪电贷业务逻辑中任何一行代码有问题,都可能导致资金损失——而且这种损失是不可逆的

但如果你想间接参与呢?那就简单多了——你可以把资金存入Aave、Compound这样的借贷协议,成为流动性提供者。闪电贷借款人使用这些资金时会支付利息和手续费,而这些收益会按比例分给你这样的存款用户。这是普通人享受闪电贷红利的最佳方式,不需要写任何代码,躺着收利息就行。

闪电贷的未来发展趋势

经过几年的发展,闪电贷已经从单纯的套利工具演变为DeFi基础设施的一部分。目前几个值得关注的方向:

- 跨链闪电贷:随着LayerZero、Wormhole等跨链协议成熟,闪电贷正在向多链环境扩展,允许在不同链之间进行套利

- 闪电贷即服务:部分项目在尝试将闪电贷封装成更易使用的产品,降低代码门槛

- 合规化监控:链上分析公司如Chainalysis、Elliptic正在开发闪电贷交易模式识别工具,帮助协议方提前预警恶意攻击

- Zero-Knowledge闪电贷:ZK技术的引入可能让闪电贷交易更加隐私化和低成本

根据DefiLlama的数据,当前以太坊DeFi协议的总锁仓量约为670亿美元左右,整体加密DeFi市场则在400~600亿美元区间波动。随着DeFi生态持续扩大,闪电贷作为一种高效的资本工具,其重要性只会越来越高。

写在最后:闪电贷是DeFi世界的魔法棒,它证明了”无需信任的借贷”在区块链上是可行的。但记住——魔法挥舞不好也会伤到自己。如果你还没有智能合约开发经验,老老实实做流动性提供者赚取收益,比亲自冲锋陷阵安全一万倍。