提炼:做市商(Market Maker)是任何一个交易市场能够运转的核心角色,他们不断在市场上挂出买单和卖单,确保交易者随时能以合理价格成交。在传统金融领域,做市商是摩根大通、高盛这类顶级机构;在加密世界,自动做市商(AMM)用算法替代了人工报价,让任何人都能成为流动性提供者。两种做市模式各有优劣,理解它们的区别能帮你更好地把握加密市场的交易逻辑。

做市商到底是干什么的?一张图说清楚

先说人话:做市商就是”有人想买的时候手里有货,有人想卖的时候兜里有钱”的中间人。

想象一下,如果你在闲鱼上想卖一台相机,但是没有人在线跟你同时交易,你的相机就卖不出去。做市商解决的就是这个问题——他们主动在市场上挂出买单和卖单,让市场随时都有流动性。

在传统金融市场里,做市商通常是大型投行或专业交易公司。比如在纽交所,每个上市股票都有指定的做市商(Designated Market Maker),负责维持该股票的流动性并防止价格剧烈波动。作为回报,监管机构会给他们一些交易特权,比如买卖价差带来的利润。

做市商的核心利润来源就是买卖价差(Bid-Ask Spread)——用比市场价低一点的价格买入,用比市场价高一点的价格卖出,中间的差价就是他们的收入。每笔交易赚的虽然不多,但架不住交易量大啊。

传统做市商的运作模式

| 角色 | 职责 | 盈利方式 | 典型代表 |

|---|---|---|---|

| 交易所做市商 | 在订单簿上持续挂单 | 买卖价差+交易返佣 | Citadel Securities, Jane Street |

| 指定做市商(DMM) | 维护特定股票流动性 | 交易所补贴+价差 | 纽交所指定做市商 |

| 高频做市商(HFT) | 毫秒级报价套利 | 超小价差x超高交易量 | Virtu Financial, Tower Research |

加密世界的创新:自动做市商(AMM)

2018年,一个名叫Uniswap的去中心化交易协议彻底改变了做市的游戏规则。他们提出了一种叫”自动做市商”(Automated Market Maker, AMM)的模式——不需要人工报价,而是用数学公式自动定价。

最简单的AMM模型就是Uniswap使用的恒定乘积公式:x × y = k

其中x是池子里ETH的数量,y是池子里USDT的数量,k是一个常数。不管交易量多大,x和y的乘积永远不变。这意味着:

- 当有人用USDT买入ETH时,池子里的ETH减少、USDT增加 → ETH价格上升

- 当有人卖出ETH时,池子里的ETH增加、USDT减少 → ETH价格下降

- 价格始终根据池子里的资产比例自动调整

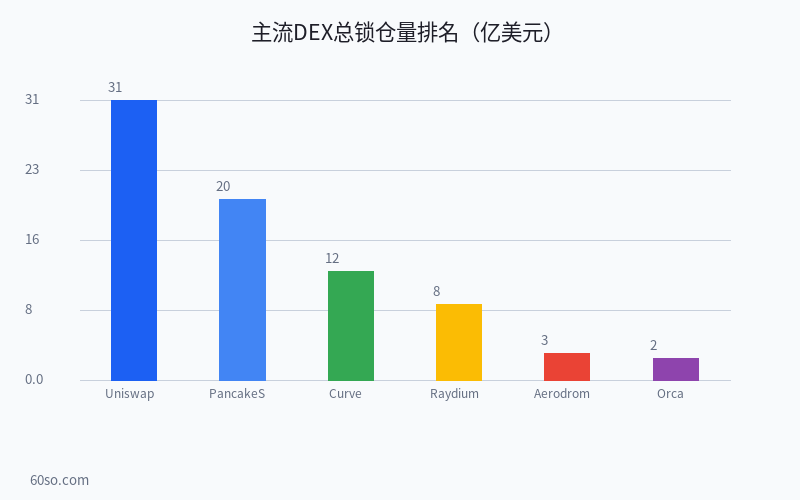

根据DefiLlama的数据,目前主流DEX的总锁仓量排名如下图所示。Uniswap以约31亿美元的总锁仓量位居第一,PancakeSwap约20亿美元、Curve约12亿美元紧随其后:

数据来源:DefiLlama – DEX Protocols TVL(截至2026年6月)

这种模式最大的革命性在于:任何人都可以成为做市商。你只需要把你的ETH和USDT按比例存入流动性池,你就自动成为了这个池子的做市商,按比例赚取交易手续费。完全不需要编程能力、不需要交易经验、不需要百万资本。

专业做市团队 vs AMM:全方位对决

为了让你能直观对比两种做市模式的优劣,我整理了一个全方位的对比表:

| 对比维度 | 专业做市团队 | AMM自动做市 |

|---|---|---|

| 报价机制 | 人工+算法定价,主动调整 | 数学公式自动定价,被动响应 |

| 资金门槛 | 极高,通常百万美元起步 | 极低,几美元即可参与 |

| 技术门槛 | 需要量化交易团队+低延迟基础设施 | 零门槛,钱包一键存入 |

| 做市收益 | 价差+返佣+补贴,年化不稳定 | 交易手续费分成,年化约3%~20% |

| 滑点控制 | 优秀(深度挂在多个价位) | 依赖池子深度,大额交易滑点高 |

| 风险类型 | 市场风险+系统风险 | 无常损失+合约漏洞+池子归零 |

| 交易效率 | 极高,毫秒级响应 | 取决于链上速度,秒级确认 |

| 监管状态 | 需持牌经营,受金融监管 | 去中心化,监管灰色地带 |

从上面的对比可以清楚地看出,两种模式各有千秋。专业做市团队效率更高、滑点更小,但门槛高得离谱;AMM模式开放普惠,任何人都能参与,但在大额交易和极端行情下表现不如传统做市商。

下图展示了近年来DEX(去中心化交易所)的年度交易量变化趋势。2024年起DEX交易量显著回升,2025年全年交易量达到约4.9万亿美元:

数据来源:DefiLlama – DEX Total Volume Chart

AMM做市的核心风险:无常损失到底是什么?

如果你考虑把资产存入流动性池赚取手续费,那必须先搞懂”无常损失”(Impermanent Loss)这个概念。

简单来说是这样:当你把ETH和USDT存入流动性池后,如果ETH的价格在外部市场上涨了,套利者就会在你的池子里用USDT低价买入ETH,直到池子的价格跟上外面价格为止。结果就是:你池子里的ETH变少了、USDT变多了——用总体价值来算,你直接持有ETH和USDT不动反而更赚钱。这个差值就是无常损失。

举个具体的例子:

- 你存了0.5 ETH(约$30,000)和30,000 USDT进Uniswap池,总价值$60,000

- ETH涨50%到$90,000,套利者把你的池子ETH买走,直到池内ETH/USDT价格对齐

- 结果你的池子ETH变少了但值更多钱,USDT变多了——但总价值可能只有$55,000

- 而如果你根本没做市,就拿着0.5 ETH + 30,000 USDT,总价值是$75,000

- 你的无常损失约$20,000(27%),即使你收到了手续费补偿

所以做市不是稳赚不赔的买卖——在币价剧烈波动时,无常损失可能超过手续费收益。这也是为什么稳定币-USDT这种低波动池子最受欢迎,因为无常损失几乎为零。

做市商生态的未来走向

2026年,做市商生态正在发生几个有意思的变化:

- Uniswap X / Cow Swap 等聚合器:开始融合订单簿和AMM的优势,大额交易走RFQ询价(似传统询价),小额交易走AMM

- 主动管理型流动性池:如Gamma、Arrakis等项目,用算法自动调整LP在Uniswap v3上的价格区间,帮用户优化做市策略

- 做市商专业化分工:大机构做深度做市提供稳定性,散户做窄区间做市赚取较高手续费回报

- 链上订单簿回归:dYdX、Hyperliquid等永续合约DEX采用链下订单簿+链上结算混合模式,将传统做市商带回链上

对于普通投资者来说,当前最实际的做法是了解AMM的基本原理后,选择适合自己的参与方式——保守派做稳定币池赚稳定收益,激进派可以在主流币对上做窄区间做市,但一定要算好无常损失的账。

一句话总结:如果你是亿万富翁级别的玩家,去做传统做市商;如果你是像我一样的普通人,那就老老实实存稳定币进Curve吃手续费收益,省心又安全。