提炼:数字人民币是中国人民银行发行的法定数字货币,与现金人民币等值,不需要银行账户即可使用。它通过手机APP或硬件钱包实现支付,支持离线双离线支付、碰一碰收款等功能。数字人民币正在逐步改变日常支付场景,特别是在无网络支付、跨境汇款、红包发放等方面提供了微信/支付宝之外的新选择。

一、数字人民币是什么?

数字人民币(e-CNY)是中国人民银行发行的法定数字货币,由指定运营机构(如工行、农行、建行等商业银行)参与运营。它不是比特币那种加密资产,而是人民币的数字化形态——你手机里的数字人民币就是钱,和纸币没有区别。

数字人民币有几个关键特点:

法定货币地位。数字人民币是央行发行的法定货币,具有无限法偿性。任何商家和个人不得拒收——就像你不能拒绝接受人民币纸币一样。

不计利息。数字人民币是M0(流通中现金)的替代,不是存款。放在数字人民币钱包里的钱不计利息,这和纸币放在钱包里一样。

可控匿名。小额交易匿名,大额交易可追溯。这比微信和支付宝的完全实名制更能保护隐私,同时又能遏制洗钱等非法行为。

二、数字人民币怎么用?

数字人民币的使用方式非常多样:

| 支付方式 | 操作方式 | 适用场景 |

|---|---|---|

| 扫码支付 | 打开数字人民币APP扫商户收款码 | 超市、餐厅等日常消费 |

| 被扫支付 | 商户扫描用户付款码 | 便利店、奶茶店等快速支付 |

| 碰一碰(NFC) | 手机碰触收款设备 | 无网络环境、公交地铁 |

| 双离线支付 | 双方手机都无网络也能支付 | 地下商场、山区、飞机上 |

| 硬件钱包 | 使用实体卡或手环等设备支付 | 老人小孩、无智能手机人群 |

使用数字人民币的步骤很简单:下载数字人民币APP,选择运营机构开通钱包,充钱或绑定银行卡,就可以使用了。不同与微信支付宝的是:数字人民币不需要绑定银行卡也能收钱,钱是存在钱包里的,不是存在银行账户上。

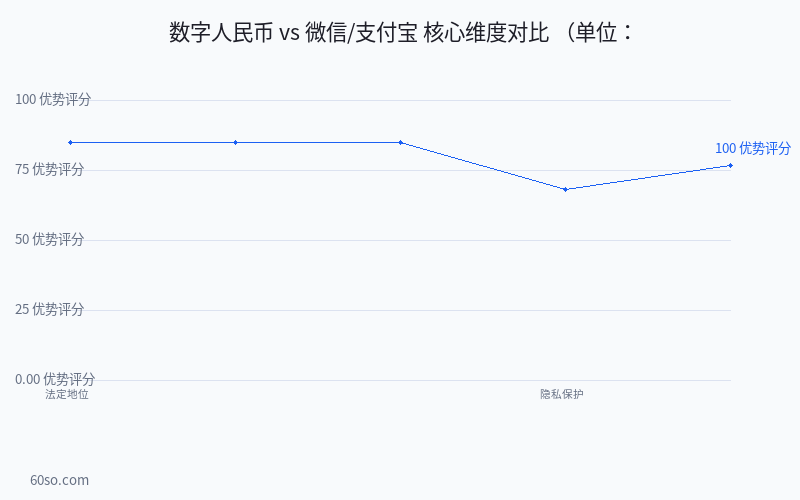

三、数字人民币比微信/支付宝好在哪?

| 维度 | 数字人民币 | 微信/支付宝 |

|---|---|---|

| 法律地位 | 法定货币 | 第三方支付工具 |

| 提现费用 | 零费用 | 提现到银行卡有手续费 |

| 是否需要银行账户 | 不需要 | 需要绑定银行卡 |

| 离线支付 | 支持双离线 | 需要网络 |

| 隐私保护 | 可控匿名 | 完全实名 |

| 互通性 | 各运营机构钱包互通 | 微信和支付宝不互通 |

数字人民币最大的优势是法定货币地位带来的底层互通性——各银行运营的数字人民币钱包之间可以自由转账,不需要经过任何第三方平台。而微信和支付宝之间目前还无法直接互转。

四、数字人民币对日常支付的影响

1. 加速无现金社会进程

数字人民币的推广将进一步降低社会对现金的依赖。特别是在农村和偏远地区,数字人民币硬件钱包的普及可以让更多人享受到便捷的数字支付服务,而无需智能手机和网络覆盖。

2. 降低商户支付成本

目前商户使用微信/支付宝收款需要支付约0.38%-0.6%的手续费。数字人民币的商户端费率更低,部分试点地区甚至为零费率。对于小微商户来说,这是一个可以节省不少成本的变化。

3. 提升跨境支付效率

数字人民币在跨境支付方面具有天然优势——不需要经过SWIFT系统,点对点即可完成跨境转账。目前中国已经在香港、泰国、阿联酋等地区开展了数字人民币跨境支付试点。

4. 财政补贴精准投放

数字人民币的可编程特性使政府可以将消费券、补贴以数字人民币形式精准发放到指定人群,并设置使用范围和期限,避免资金被挪用或沉淀。

5. 改变个人资金管理方式

数字人民币的APP支持多个钱包同时管理,用户可以设置消费钱包、储蓄钱包、专属用途钱包等,实现资金的分类管理。这是传统银行卡和支付工具难以实现的功能。

五、数字人民币的挑战

数字人民币虽然优势明显,但也面临一些挑战:

使用习惯难改。微信和支付宝在中国有超过10亿活跃用户,支付生态已经非常成熟。让用户从微信支付切换到数字人民币APP,需要比便利性更强的吸引力。

推广进度有限。截至2026年中,数字人民币已在超过30个城市进行试点,覆盖零售消费、工资发放、公积金提取等多个场景,但全国性大规模推广的时间表尚未确定。

隐私顾虑。虽然数字人民币宣称「可控匿名」,但用户对大额交易可追溯的机制仍存在疑虑——央行的确能看到你的大额资金流向。对于习惯了现金完全匿名的用户来说,这是一个需要适应的改变。

总结:数字人民币正在逐步改变国人的支付方式。它不会取代微信和支付宝(至少短期内不会),而是提供了一个法定数字货币层的新选择。双离线支付、零费率结算、跨境支付便利是它最实在的优势。对于普通用户来说,现在就可以下载数字人民币APP体验一下——反正绑一张银行卡就能用,多一个支付方式总不是坏事。