💡 提炼

元宇宙经过2021~2022年的疯狂炒作后,资本热度有所降温,但各大科技巨头从未停下布局的脚步。Meta(Facebook)每年烧$100亿+投入VR/AR硬件,微软靠HoloLens和Xbox两面出击,苹果Vision Pro正式入局,腾讯和字节跳动也在国内赛道加速追赶。下面用真实数据,把全球科技巨头的元宇宙版图讲清楚。

🔍 一、什么是「大厂元宇宙」?

大厂元宇宙,指的是全球顶级科技公司围绕虚拟世界进行的硬件、软件、内容和生态布局。它不是某一个产品,而是一整套战略:

| 层面 | 代表产品/技术 |

|---|---|

| 硬件入口 | VR头显、AR眼镜、MR设备 |

| 操作系统 | 虚拟世界的交互系统和底层平台 |

| 内容生态 | 虚拟社交、虚拟办公、数字人、游戏 |

| 基础设施 | 云计算、数字孪生、空间计算 |

🥽 二、Meta(Facebook)—— 押注最狠的玩家

投入规模

Meta是元宇宙战略最激进的公司。2021年,扎克伯格正式将公司从Facebook更名为Meta,明确表态:

「元宇宙是互联网的下一篇章,Meta将全力投入。」

关键数据:

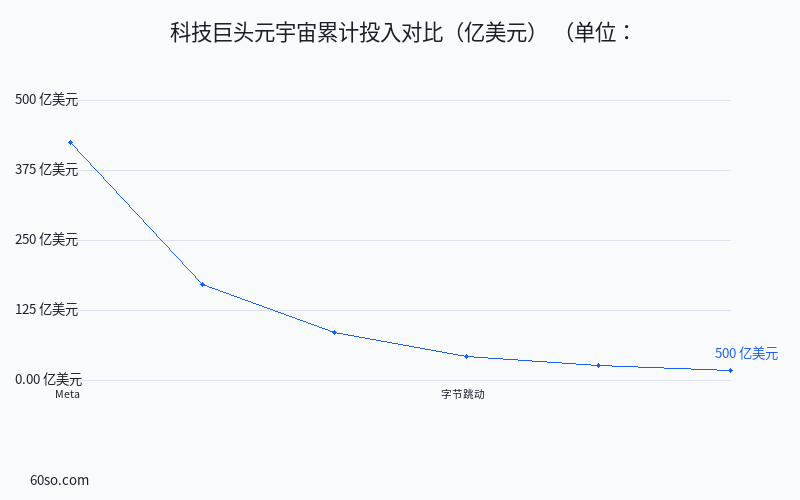

- 每年投入:约$100~180亿(Reality Labs部门)

- 总投入(2021~2025):超过$500亿

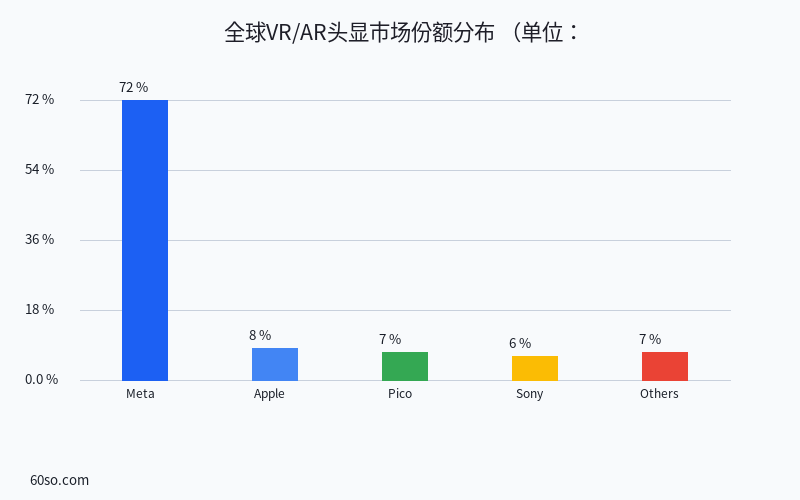

- VR头显市场份额:约70~80%(Quest系列)

- 员工规模:Reality Labs约1.7万人

核心产品

| 产品 | 类型 | 进展 |

|---|---|---|

| Meta Quest 3 | VR/MR头显 | 2023年发布,全球最畅销MR设备 |

| Quest Pro | 高端MR | 面向企业用户 |

| Ray-Ban Meta | 智能眼镜 | 与雷朋合作,销量超预期 |

| Horizon Worlds | 虚拟社交 | 用户数增长缓慢,但持续迭代中 |

| Horizon Workrooms | 虚拟办公 | 企业会议场景尝试 |

现状评价

优势:硬件端统治级优势,Quest系列全球累计出货量超过2,000万台

劣势:软件内容生态不强,Horizon Worlds月活仅约50~100万(远低于预期)

💻 三、Microsoft(微软)—— 企业级元宇宙的布道者

不喊口号,做实在事

微软对元宇宙的态度比Meta低调得多,但动作不慢。

核心布局:

| 产品 | 定位 | 应用场景 |

|---|---|---|

| Microsoft Mesh | 混合现实协作平台 | 企业远程会议、3D协作 |

| HoloLens 2 | 企业AR头显 | 工业制造、医疗、教育 |

| Dynamics 365 Connected Spaces | 数字孪生 | 零售门店数字化管理 |

| Xbox + 游戏 | 游戏入口 | 虽然口头上谨慎,但Xbox版图巨大 |

| Azure Digital Twins | 云+数字孪生 | 智慧城市、工业物联网 |

关键优势

- ✅ 企业客户基础深厚

- ✅ Azure云服务可提供基础设施

- ✅ 游戏生态(Xbox + 动视暴雪)是元宇宙的重要入口

- ✅ 不靠概念炒作,走的都是实际落地的路线

2022年:微软宣布以$687亿收购动视暴雪——这笔交易的核心逻辑之一就是巩固游戏和元宇宙战略。

现状评价

微软的元宇宙更偏向「企业数字化」方向,和Meta的消费级VR有本质区别。不谈概念只谈落地,反而走得最稳。

🍎 四、Apple(苹果)—— 最晚入场但底气最足

Vision Pro:苹果的元宇宙宣言

2023年6月,苹果发布了其首款空间计算设备——Apple Vision Pro,售价$3,499。

苹果有一个特点:不追风口,等风口成熟了再带着自己的标准入场。

| 项目 | 数据 |

|---|---|

| 发布时间 | 2024年2月正式发售 |

| 售价 | $3,499 |

| 芯片 | M2 + R1双芯片 |

| 交互方式 | 眼睛、手势、语音,无手柄 |

| 首批销量 | 约50~60万台 |

苹果的优势

- ✅ 强大的硬件研发能力(M系列芯片、显示屏、传感器)

- ✅ 全球开发者生态(visionOS可直接运行iOS应用)

- ✅ 高端用户品牌溢价

- ✅ 注重「空间计算」体验,不炒作术语

现状评价

苹果从来不提「元宇宙」三个字,它讲的是「空间计算」。Vision Pro的形态大概率不是最终的消费级设备(太贵、太重),但它定义了下一代交互标准的雏形。

🇨🇳 五、腾讯 & 字节跳动 — 中国玩家的双雄对决

在中国,元宇宙的竞争主要集中在腾讯和字节跳动之间。

腾讯

| 方向 | 产品 |

|---|---|

| 游戏入口 | 全球最大游戏公司,手握《王者荣耀》《和平精英》等 |

| 社交基础 | 微信+QQ,12亿+的社交用户池 |

| XR硬件 | 此前收购Snap和黑鲨受挫,硬件进展较慢 |

| 数字人 | 腾讯云小微数字人平台 |

| 投资 | 投资了Epic Games(40%股份)、Roblox等 |

腾讯的策略是:不做硬件,先做好内容和社交连接。

字节跳动

| 方向 | 数据/产品 |

|---|---|

| VR硬件 | 收购Pico(国内VR销量份额第一) |

| Pico出货量 | 2022年约180万台,2023~2024年有所下滑 |

| 内容 | 抖音+VR直播、VR视频 |

| 社交 | TikTok全球生态 |

字节的策略:硬件先行,再带动内容生态。

📊 六、各大厂元宇宙投入对比

| 公司 | 估算总投入 | 核心硬件 | 核心软件/内容 | 方向 |

|---|---|---|---|---|

| Meta | $500亿+ | Quest 3、Ray-Ban Meta | Horizon Worlds、Workrooms | 消费级社交元宇宙 |

| Microsoft | $200亿+ | HoloLens 2、Xbox | Mesh、Azure DT、动视暴雪 | 企业级+游戏 |

| Apple | $100亿+ | Vision Pro | visionOS、ARKit | 空间计算 |

| 腾讯 | — | — | 微信、Epic Games、Roblox | 内容+社交 |

| 字节跳动 | $50亿+ | Pico 4 | 抖音VR、TikTok | 硬件+内容 |

| $30亿+ | — | Google Maps Live View | AR云 | |

| Samsung | — | Galaxy VR(合作) | Samsung AR/VR生态 | 硬件 |

🔮 七、趋势与展望

1. 概念降温,但投入没停

「元宇宙」这个词的热度确实比2021年低了很多,但各大厂的投入只增不减。这说明大家都在埋头做事,不再嘴上喊口号了。

2. AI和元宇宙正在融合

2024~2026年的新趋势:AI+元宇宙

- AI驱动的数字人更智能

- AI生成3D内容降低开发成本

- AI语音交互提升VR/AR体验

- AI空间识别增强AR效果

3. 硬件还在「大哥大」时代

当前的VR/AR设备,相当于手机领域的1980年代「大哥大」——笨重、昂贵、不成熟。但和大哥大一样,它只是第一代,后面还有十倍甚至百倍的进化空间。

4. 中国市场的特殊性

国内元宇宙的最大变数在于:

- 政策导向:各地政府不断出台元宇宙扶持政策

- 内容审查:无法使用全球统一的内容生态

- 竞争格局:腾讯vs字节,双雄格局短期内不会变

📝 总结

| 结论 |

|---|

| Meta是元宇宙最坚定的信徒,但消费者的反应没有想象中热烈 |

| Microsoft走企业路线,不谈概念只谈落地 |

| Apple不承认自己在做元宇宙,但它定义的空间计算就是元宇宙的另一种叫法 |

| 腾讯和字节各自代表了中国元宇宙的两条路线 |

| 整体来看,元宇宙还在早期,但没有人敢放弃 |

| AI的加入正在给元宇宙注入新的想象力 |

一句话总结大厂元宇宙现状:

所有人都在投资未来,但没人知道未来长什么样。

数据来源:各公司财报、行业调研报告、公开媒体报道 | BTC $61,674 ETH $1,715.98